Как вести Книгу доходов на УСН (д) и патенте

Добрый день. Сегодня мы поговорим о Книге доходов. В этом году многие предприниматели первый раз открыли для себя этот замечательный документ. Если вы предприниматель на УСН со стажем, то, скорее всего, из этой статьи ничего нового не узнаете, а вот если вы, как и миллионы ваших коллег-бывших-вмененщиков смотрите на Книгу доходов с опаской и не знаете, как к ней подступить, то эта статья для вас!

Оговоримся сразу, мы будем говорить о том, как заполнять Книгу доходов при использовании Патентной системы (ПСН) и УСН (доходы). По поводу УСН (доходы минус расходы) мы поговорим позднее.

Зачем нужна книга доходов?

Многих предпринимателей, перешедших с ЕНВД на патент, мучает вопрос: Зачем мне вести учёт своих доходов, если мой налог от них никак не зависит? На вменёнке же я её не вёл... Действительно, в плане способа расчёта налога патент не особо отличается от ЕНВД, и что тут, что там учёт доходов не особо нужен. Но между этими двумя системами налогообложения имеется принципиальное различие — на патенте есть лимит дохода (60 миллионов), в то время как на ЕНВД его не было. Именно поэтому предприниматель на ПСН и должен вести Книгу доходов — это нужно для контроля за лимитом по доходу. И даже если вы уверены, что легко справитесь с этой задачей без всяких дополнительных записей, то не расслабляйтесь, книгу всё равно вести нужно — её могут затребовать в налоговой. Налоговики привыкли работать с документами, поэтому никакие ваши заверения о том, что вам до лимита по ПСН как до канадской границы их не устроят, они захотят увидеть Книгу доходов.

Лирическое отступление

Стоит пояснить, как считать свои доходы для контроля лимита по Патентной системе. Лимит 60 миллионов — годовой. Не важно, сколько у вас куплено патентов в течение года, весь фактический доход по этим патентам складывается и как только он превысит 60 миллионов, вы потеряете право применения ПСН. Но это ещё не всё. В соответствии с Налоговым кодексом (п. 6, ст. 346.45), в случае, если предприниматель помимо Патентной системы, применяет еще и УСН, то доходы по УСН тоже учитываются для контроля за лимитом в 60 миллионов.

Т.е. чтобы понять, не потеряли ли вы право на применение ПСН необходимо сложить все свои доходы с 1 января по текущий момент по патентам и УСН. И если эта сумма будет меньше 60 миллионов — всё хорошо.

Кстати, при расчёте лимита по УСН ситуация ровно такая же — нужно складывать годовые доходы по УСН и по патентам.

Как вести Книгу?

Книга доходов должна храниться у вас в бумажном виде. Но это вовсе не значит, что нужно покупать какие-то печатные бланки и руками вписывать в них все свои доходы. Книгу можно вести и в электронном виде — в таблице Excel или в каком-то специальном сервисе. Но когда придёт время заводить новую книгу, старая должна быть распечатана, прошита, пронумерована и подписана.

Как понять, что пришло время заводить новую Книгу доходов? В случае с УСН Книга заводится на календарный год. Т.е. 31 декабря нужно вписать в Книгу свои последние доходы и распечатать. Затем слушаем обращение президента и прошиваем Книгу доходов. А под бой курантов заводим новую.

Для патента всё несколько интересней. Как обычно, на эту тему есть два мнения. Кто-то считает, что на патенте Книгу доходов можно вести по аналогии с УСН — завести в начале года одну книгу, и пока год не закончится, заносить в нее все свои доходы по всем патентам.

Есть другое мнение, согласно которому на каждый патент нужно заводить отдельную книгу. Т.е. если вы купили два патента: один с 1 февраля по 30 апреля, а другой с 1 марта по 30 июня, то нужно заводить две Книги:

- С 1 февраля по 30 апреля по первому патенту.

- С 1 марта по 30 июня по второму патенту.

Делая такой вывод, мы опираемся на Налоговый кодекс и Приказ Минфина.

Налогоплательщики в целях подпункта 1 пункта 6 статьи 346.45 настоящего Кодекса ведут учет доходов от реализации, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.

Индивидуальные предприниматели, применяющие патентную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (далее — Книга учета доходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (периоде, на который получен патент).

Т.е. в Налоговом кодексе сказано, что предприниматели на ПСН должны вести Книгу доходов и порядок её заполнения утверждается Минфином. А Минфин в своём приказе, утверждающем порядок заполнения, говорит, что в книге учитываются доходы, полученные «в налоговом периоде (периоде, на который куплен патент)». Т.е. Книга заводится на каждый налоговый период. А каждый патент является самостоятельным налоговым периодом. Получается, что на каждый патент нужна своя Книга доходов.

Но если вам совершенно не нравится идея заводить под каждый патент отдельную Книгу, то, в принципе, вы можете пойти первым путём, и учитывать все доходы в одной Книге. К слову, именно так рекомендует делать налоговая, хоть мы с ней в этом и не согласны.

Чем отличаются Книги доходов для ПСН и УСН

Забегая вперёд, скажем, что в плане учёта доходов книги не отличаются практически ничем. В случае УСН просто помимо таблицы, в которую нужно вносить свои доходы, имеется ещё несколько таблиц для учёта всяких дополнительных сведений. Но обо всём по порядку.

И та, и другая книга состоят из титульного листа и табличной части. На заполнении титульного листа подробно останавливаться не будем, если хотите, можете ознакомиться с нашим видео, мы там на конкретном примере показали как это делается. Заметим только, что код ОКУД и дату под ним заполнять не нужно, а коды ОКПО и ОКАТО можно легко узнать по своему ИНН.

Далее идёт табличная часть. В книге для Патента она состоит только из одного раздела — раздела с доходами. Сюда, как не сложно догадаться, нужно записывать информацию обо всех своих доходах, попадающих под патент. Подробней об этом мы поговорим в следующей главе.

Табличная часть в Книге для УСН значительно больше. В ней мало того, что учёт доходов разбит на несколько таблиц по кварталам, так ещё есть 4 дополнительных раздела. К счастью, из них нужно заполнять только два (в зависимости от вида УСН — доходы или доходы минус расходы).

Если вы получаете доходы и по патенту, и по УСН, то вы должны вести две разные книги.

Как вести книгу доходов на ПСН

Вся книга доходов, если откинуть титульный лист, состоит из таблицы с четырьмя столбцами:

1. Порядковый номер. В этой ячейке необходимо указывать порядковый номер строки, в которую вписывается информация о полученном доходе: 1, 2, 3, 4 и т.д.

2. Дата и номер первичного документа. Здесь необходимо указать реквизиты (дату и номер) документа, на основании которого получен доход. Это может быть банковское платёжное поручение, отчёт о закрытии смены из кассы, бланк строгой отчётности и так далее. В общем, документ, который подтверждает получение дохода.

3. Содержание. Здесь указываем описание полученного дохода. Пример — «Розничная выручка за ....», «Оплата от покупателя по счёту ...»

4. Сумма. Указываем сумму дохода в рублях.

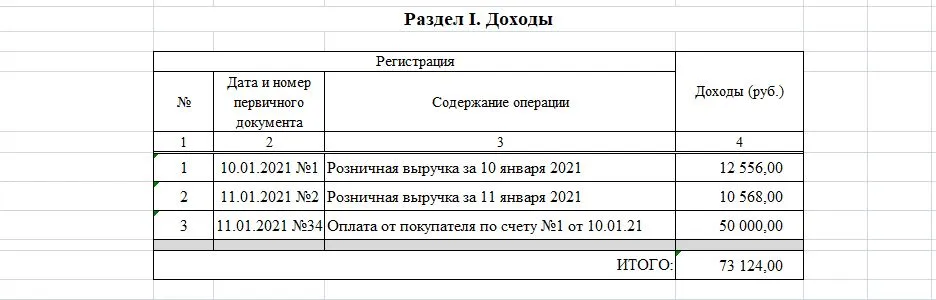

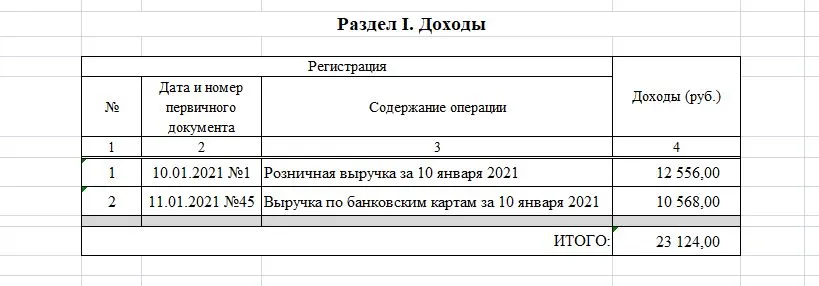

В книге должны быть отражены все ваши доходы за период действия патента. Причём они должны быть записаны в хронологическом порядке от более раннего (1 января) к более позднему (31 декабря). И в конце таблицы необходимо подвести итог — посчитать сумму всех доходов по книге.

Вот пример как может выглядеть небольшая Книга доходов по патенту.

Как вести книгу доходов на УСН (доходы)

Как мы писали раньше, Книга доходов по УСН состоит из пяти разделов. Но не пугайтесь, заполнять нужно не все. Давайте поговорим про каждый раздел в отдельности.

Раздел 1. Доходы и расходы. В этом разделе, как вы могли догадаться, нужно отражать свои доходы и расходы. Причём, расходы здесь могут указывать только предприниматели на УСН (доходы минус расходы). Если вы применяете шестипроцентную упрощёнку, то записывайте сюда только свои доходы. Раздел состоит из четырёх частей — по количеству кварталов. Как и на патенте, доходы фиксируются в хронологическом порядке (от более раннего к более позднему). Отличие только в том, что на патенте все доходы можно записывать «сплошняком», а на УСН их нужно распределять по кварталам. Весь раздел состоит из таблицы с пятью столбцами:

- Порядковый номер. В этой ячейке необходимо указывать порядковый номер строки, в которую вписывается информация о полученном доходе: 1, 2, 3, 4 и т.д.

- Дата и номер первичного документа. Здесь необходимо указать реквизиты (дату и номер) документа, на основании которого получен доход. Это может быть банковское платёжное поручение, отчёт о закрытии смены из кассы, бланк строгой отчётности и так далее. В общем, документ, который подтверждает получение дохода.

- Содержание. Здесь указываем описание полученного дохода. Пример — «Розничная выручка за ....», «Оплата от покупателя по счёту ...»

- Сумма дохода. Указываем сумму дохода в рублях.

- Сумма расхода. Заполняется только в случае УСН (д-р), мы этот случай рассмотрим в отдельном материале.

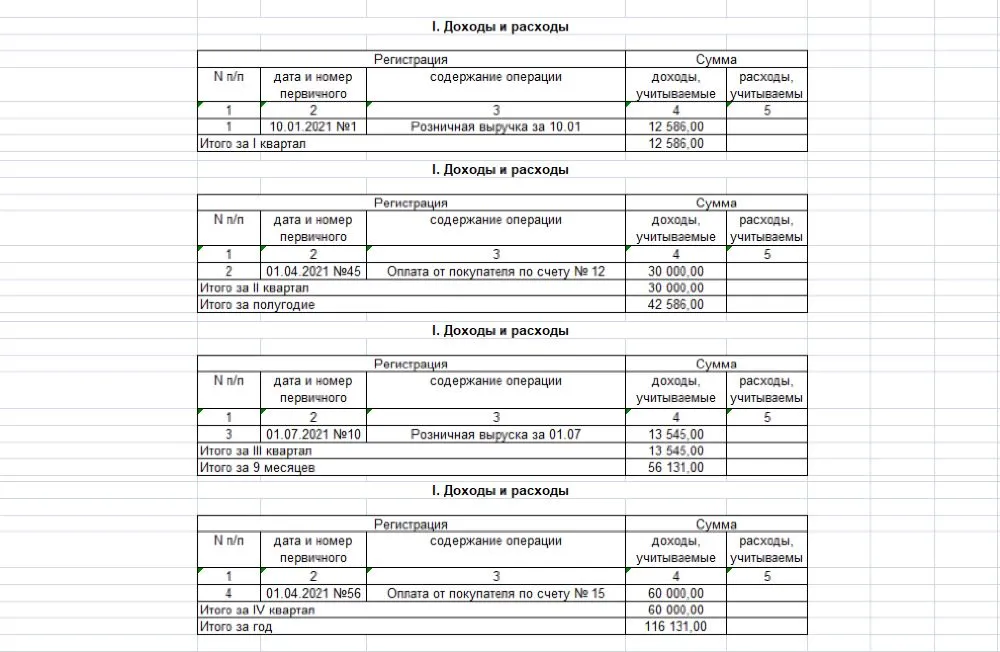

И в конце табличной части указывается суммарный доход за квартал. Начиная со второго квартала добавляется ещё одна строка — доход нарастающим итогом. На листе с доходом за второй квартал это доход за полугодие, на листе с третьим кварталом — доход за девять месяцев и на листе с четвёртым кварталом — доход за год.

Вот пример заполненного первого раздела для небольшого предпринимателя.

Первый раздел КУДиР

Раздел 2. Расчёт расходов на приобретение основных средств. Сегодня этот раздел нас не интересует, он заполняется только при УСН (д-р), а мы обсуждаем заполнение книги для УСН (д). Но это не значит, что второй раздел не нужно печатать. Пусть в нём не будет ничего, но он всё равно должен попасть в вашу книгу.

Раздел 3. Расчёт сумм убытка. Этот раздел тоже заполняется только предпринимателями на УСН (д-р). Как и раздел 2, его нужно оставить пустым и распечатать.

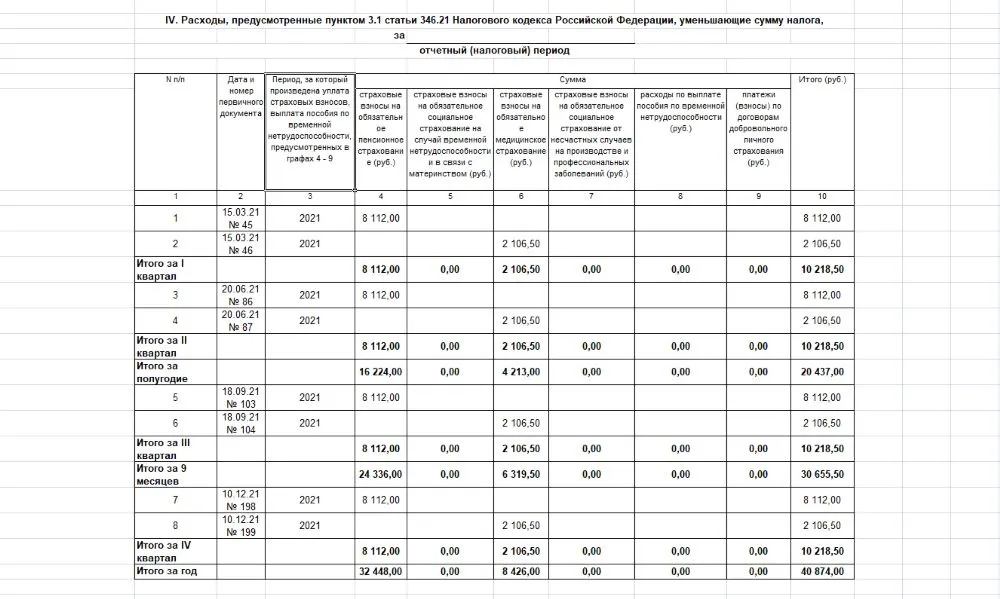

Раздел 4. Расходы, предусмотренные пунктом 3.1 статьи 346.21. Этот раздел заполняется только на УСН (д). Здесь указываются платежи, на которые предприниматель может уменьшить свой налог по УСН (доходы). Это страховые взносы за сотрудников, фиксированные страховые взносы ИП, расходы на пособия по временной нетрудоспособности, платежи по договорам добровольного личного страхования.

Раздел представляет из себя большую таблицу, разделённую по кварталам. В неё нужно занести все свои платежи, которые можно использовать для уменьшения УСН. На каждый платёж отдельная строчка. Необходимо указать:

- Порядковый номер строки (платежа).

- Номер и дату документа, по которому произведена оплата. Если вы платите со своего расчётного счёта, то это номер и дата платёжного поручения.

- Период, за который был совершён платёж.

- Сумму платежа. Важный нюанс. Для указания суммы в таблице предусмотрено сразу 6 колонок. По одной колонке на каждый вид платежа. В каждой строчке нужно вписать цифру в ячейку только какой-то одной колонки. Например, если вы заносите информацию о платеже на пенсионное страхование, то вписывайте доход в ячейку, относящуюся к пенсионному страхованию.

Платежи нужно заносить в хронологическом порядке (от более раннего к более позднему).

По каждой строчке и по каждому столбцу с суммой в таблице подводится итог (за квартал, за полугодие, за девять месяце и за год). Вот пример заполнения этого раздела.

Четвертый раздел КУДиР

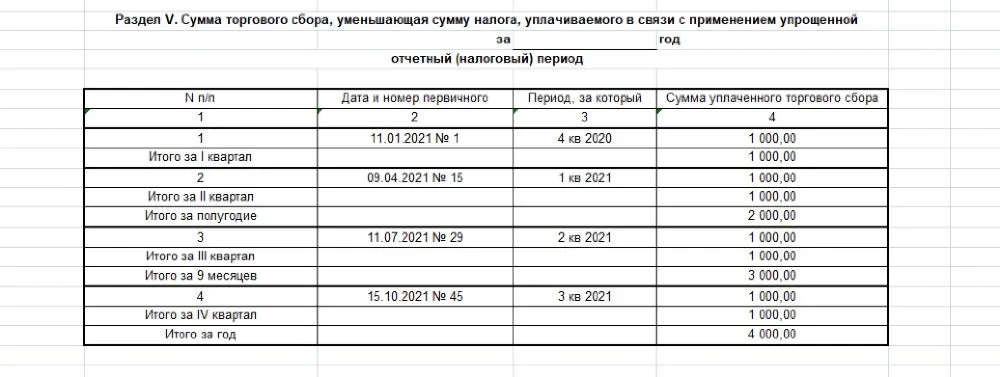

Раздел 5. Сумма торгового сбора. Этот раздел заполняется только на УСН (д). Здесь нужно указать информацию обо всех платежах по торговому сбору. Если вы торговый сбор не уплачиваете, то оставляйте раздел пустым. Этот раздел очень похож на четвёртый за исключением того, что тут только один вид платежа. В каждом квартале нужно заполнить:

- Порядковый номер строки (платежа).

- Номер и дату документа, по которому произведена оплата. Если вы платите со своего расчётного счёта, то это номер и дата платёжного поручения.

- Период, за который был совершён платёж.

- Сумму платежа

Платежи нужно заносить в хронологическом порядке (от более раннего к более позднему).

По итогам каждого квартала в таблице подводится итог по суммам платежей (за квартал, за полугодие, за девять месяце и за год). Вот пример заполнения этого раздела.

Пятый раздел КУДиР

Нюансы заполнения Книги доходов

Есть несколько общих нюансов заполнения любой Книги доходов, которые стоит обсудить.

Нужно ли розничным магазинам заносить в Книгу отдельной строкой все свои продажи (чеки)? Нет, это не обязательно. Вы можете объединить всю свою розничную выручку за день и записать одной строчкой. В качестве первичного документы тут должен быть использован отчёт о закрытии смены, указывайте его номер и дату.

Если вы на своей розничной точке получали оплаты не только наличными, но и картами, то по отчёту о закрытии смены в книгу доходов можно занести только наличные доходы. Доходы по картам должны быть занесены в Книгу только после того, как они окажутся у вас на счёте, т.е. когда эквайер (организация, через которую вы принимаете платежи по картам) переведёт эти доходы к вам на счёт.

Мы категорически не согласны с этой позицией налоговой и в скором времени выпустим отдельный материал на эту тему, но признаём, что практика на сегодняшний день сложилась именно такая — наличные доходы отражаются датой выдачи чека (и могут быть учтены одной строкой с помощью отчёта о розничных продажах), а платежи по картам должны быть отражены в момент поступления денег на расчётный счёт и первичным документом тут будет платёжное поручение.

Кстати, комиссия эквайера тоже должна учитываться. Если вы получили доход по картам 1 000 рублей, а на счёт пришло только 900 (с удержанием комиссии 100 рублей), то в Книгу доходов должно попасть всё равно 1 000 рублей.

Пример КУДиР с доходом от экварийнга

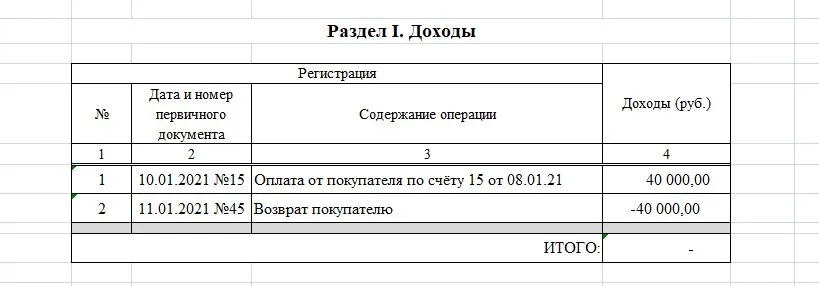

Если вы осуществляете возврат из кассы розничному покупателю, то достаточно просто правильно провести возврат по кассе и никаких дополнительных записей в Книгу делать не нужно. В отчёте за день этот возврат будет уже учтён.

Если вы осуществляете возврат какому-то юридическому лицу и переводите деньги со своего расчётного счёта, то это нужно отразить в Книге доходов. Напишите, что это возврат покупателю и укажите сумму возврата со знаком минус.

Пример КУДиР с возвратом

Лайфхаки

В этом разделе мы поделимся некоторыми хитростями, которые могут упростить вашу жизнь.

Во-первых, присмотритесь к своему банку. Если вы ведете деятельность только по одной системе налогообложения (патент или УСН 6%) и получаете доход только на расчетный счет, то у вашего банка есть вся необходимая информация для того, чтобы составить для вас Книгу доходов. Часто банки оказывают эту услугу бесплатно. В этом случае вам в принципе ничего не нужно делать. Просто работайте, а когда придёт время зайдите в соответствующий раздел интернет-банка и скачайте свою книгу.

Если получить Книгу доходов от банка у вас не получается, то вы можете воспользоваться банковскими выписками для того, чтобы было удобней ее заполнить самостоятельно. Для этого вам потребуется Книга доходов в формате Excel (её можно скачать у нас на сайте) и банковская выписка тоже в формате Excel.

Удалите из выписки все лишние операции, оставьте только строки, которые нужно отразить в Книге. И путём простого копирования перенесите информацию из выписки в Книгу доходов. Чтобы при вставке не испортилось оформление, используйте функцию «Специальная вставка» и переносите текст без оформления. Сначала скопируйте даты платёжных поручений, затем номера платёжных поручений, потом назначения платежей и наконец суммы доходов. В итоге буквально за несколько минут вы получите готовую Книгу доходов.

Аналогичным образом можно переносить информацию из отчётов о розничных продажах. Через личный кабинет ОФД нужно скачать реестр закрытых смен в формате Excel и из него перенести информацию в Книгу.

Кстати, у нас на сайте вы можете приобрести специально отредактированные шаблоны Книг для патента и УСН (д), которые адаптированы для такой работы. Более того, они помогут контролировать ваши лимиты, а Книга доходов по УСН ещё и рассчитает ваши квартальные платежи. Вот несколько примеров использования наших Книг.

Рекомендуем ознакомиться

Как работать на УСН после 2023 года

29.03.2024