Единый налоговый счёт. Новые правила уменьшения УСН и Патента на фиксированные взносы ИП

Статья актуализирована после публикации письма ФНС по вопросу уменьшения УСН и ПСН на один процент от дохода свыше 300 тысяч за 2023 год.

В конце июля были приняты очередные поправки к Налоговому кодексу, которые изменяют правила уменьшения УСН и Патента на фиксированные страховые взносы индивидуальных предпринимателей. И самое интересное, что новые правила начинают действовать "задним числом", т.е. с 1 января 2023 года. В этой статье мы подробно разберём сложившуюся ситуацию и расскажем как жить в новых реалиях.

Изменения задним числом. Это вообще законно?

Да, это законно. Налоговый кодекс позволяет вносить изменения задним числом, если эти изменения улучшают положение налогоплательщика. На бюрократическом языке это называется "Обратная сила акта законодательства".

4. Акты законодательства о налогах и сборах, отменяющие налоги, сборы и (или) страховые взносы, снижающие налоговые ставки, размеры сборов и (или) тарифы страховых взносов, устраняющие обязанности налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов, их представителей или иным образом улучшающие их положение, могут иметь обратную силу, если прямо предусматривают это.

Изменения, которые ухудшают положение налогоплательщика, Налоговый кодекс вводить задним числом запрещает.

Акты законодательства о налогах и сборах, устанавливающие новые налоги, сборы и (или) страховые взносы, повышающие налоговые ставки, размеры сборов и (или) тарифы страховых взносов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков, плательщиков сборов и (или) плательщиков страховых взносов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют.

Соответственно, если в середине года правительство принимает закон, который предпринимателям выгоден, то он может действовать с начала этого года. Если же закон как-то ухудшает положение налогоплательщиков, то он обратной силы иметь не может.

Как было раньше?

До последних изменений, в Налоговом кодексе было сказано, что УСН и патент могут уменьшаться на фактически уплаченные в данном налоговом периоде фиксированные взносы индивидуальных предпринимателей. С введением ЕНС значение термина "фактически уплаченные" изменилось. Раньше налоги и взносы считались уплаченными в момент, когда предприниматель совершал налоговый платёж - т.е. переводил деньги со своего расчётного счёта в бюджет.

С 2023 года в схему работы добавился Единый налоговый счёт (ЕНС). И теперь предприниматели совершая налоговый платёж, переводят деньги не в конкретный бюджет, а на свой ЕНС. После чего налоговая сама забирает деньги с ЕНС в соответствующий бюджет. И моментом уплаты налога в этой схеме считается не момент, когда налогоплательщик расстался с деньгами (как было до 2023 года), а момент, когда деньги с ЕНС попали в нужный бюджет.

Когда деньги уходят с ЕНС в бюджет? Это происходит в последний день уплаты налога или взноса. Фиксированные взносы ИП платятся до 31 декабря, а значит не важно когда мы фактически переведём на ЕНС деньги для уплаты этих взносов, бюджет их получит не раньше 31 декабря и значит уплаченными они будут считаться только 31 декабря.

А если 31 декабря оказывается нерабочим днём (как в 2023 году), то срок уплаты сдвигается на ближайший рабочий день в январе, из-за чего сдвигается и момент уплаты. И при таком раскладе право на уменьшение УСН и патента (по прежней редакции закона) сдвигается на следующий год (т.к. уменьшать налоги можно только на взносы, фактически уплаченные в данном налоговом периоде).

Что придумали в налоговой. Чтобы обойти этот казус и позволить предпринимателям уменьшать налоги за текущий год с помощью взносов этого же года, ФНС выпустила письмо, в котором посоветовала уплачивая фиксированные взносы в течение года, подавать так называемое Заявление о зачёте в счёт предстоящих обязательств (мы называем этот документ Заявление о заморозке). С его помощью инспекция понимает, что деньги, которые были переведены на ЕНС, относятся именно к страховым взносам ИП, и, вроде как, налоги после этого уменьшать можно.

Заметим между строк, что идею с таким использованием Заявления о заморозке мы предложили в конце декабря за несколько месяцев до разъяснений от налоговой. Это не имеет никакого отношения к делу, просто занятный факт 🙂

Изменения, которые мы будем дальше обсуждать, устраняют проблему со сроком уплаты и позволяют отказаться от Заявления о заморозке.

У нас есть отдельная статья про принцип работы ЕНС, в ней более подробно разбирается всё то, что было в этом параграфе. Если вам осталось что-то непонятно, то можете ознакомиться с ней.

Суть изменений

Формулировка

И вот теперь, когда мы повторили как происходило уменьшение УСН и патента до недавнего времени, можно переходить к рассказу об изменениях. Они достаточно простые - в правилах уменьшения, по сути, поменялось только одно слово. Если раньше для уменьшения можно было использовать только уплаченные в данном налоговом периоде фиксированные взносы, то теперь мы можем использовать взносы, подлежащие уплате в данном налоговом периоде.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование, подлежащую уплате в данном налоговом периоде в соответствии со статьей 430 настоящего Кодекса.

Сумма налога, исчисленная за налоговый период, уменьшается на сумму <...> страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование, подлежащих уплате в соответствии со статьей 430 настоящего Кодекса в календарном году периода действия патента;

Что это значит? Теперь чтобы уменьшить налог на фиксированные взносы ИП, эти взносы не обязательно платить.

Т.е. как только начался новый год, вы сразу, с первого квартала, имеете право уменьшать налоги на полную сумму своих фиксированных взносов. А заплатить их нужно будет в любой удобный момент до 31 декабря.

Что если 31 декабря - выходной?

Это законодатели тоже предусмотрели. В налоговый кодекс добавлены пункты о том, что если срок уплаты фиксированного взноса за какой-то год переносится на следующий, то всё равно с его помощью можно уменьшать налог текущего года.

Страховые взносы, указанные в абзаце седьмом настоящего пункта, считаются подлежащими уплате в данном налоговом периоде в том числе в случае, если срок уплаты таких страховых взносов приходится в соответствии с пунктом 7 статьи 6.1 настоящего Кодекса на первый рабочий день следующего года.

Страховые взносы, указанные в статье 430 настоящего Кодекса, считаются подлежащими уплате в календарном году, в котором применялась патентная система налогообложения, в том числе в случае, если срок уплаты таких страховых взносов приходится в соответствии с пунктом 7 статьи 6.1 настоящего Кодекса на первый рабочий день следующего года.

У нас, конечно, есть претензии к этим формулировкам (чуть дальше про них поговорим), но давайте похвалим чиновников, что они не забыли про 31 декабря и сняли хотя бы часть вопросов.

Что со страховыми взносами за сотрудников?

А ничего. Страховые взносы за сотрудников принимаются к уменьшению налога ровно так же, как это было и до последних изменений. Там слово "уплаченные" никуда не делось. Схема уменьшения выглядит так:

- До 25 числа подаём Уведомление о сумме налога или отчёт РСВ.

- До 28 числа переводим на ЕНС соответствующую сумму взноса.

- Уменьшаем свой УСН или патент.

Что с одним процентом от дохода свыше 300 тысяч?

Для одного процента действуют ровно те же самые формулировки закона, что и для фиксированной части. Т.е. вы можете уменьшать налоги только на взнос, который подлежит уплате в данном налоговом периоде. Один процент за текущий год платится до 1 июля следующего года.

Один процент от дохода свыше 300 тысяч за 2023 год платится до 1 июля 2024 года. Значит с его помощью можно уменьшать налоги 2024 года. Взнос за 2024 платится до 1 июля 2025 - можно уменьшать налоги 2025 года. И так далее.

Как и в случае с фиксированной частью, этот взнос не обязательно платить перед тем, как использовать для уменьшения.

Что со взносами до 2023 года?

Если по каким-то причинам вы не заплатили свои взносы за 2022 год, то вы можете их использовать для уменьшения УСН и патента в 2023-2025 годах, но только после того, как фактически заплатите (т.е. в личном кабинете ФНС по соответствующему обязательству не будет долга). Такая возможность отдельно оговорена в Налоговом кодексе.

Суммы страховых взносов, определяемые в соответствии со статьей 430 настоящего Кодекса, уплаченные после 31 декабря 2022 года за расчетные периоды, предшествующие 2023 году, уменьшают исчисленную за налоговые (отчетные) периоды 2023 - 2025 годов сумму налога (авансовых платежей по налогу).

Суммы страховых взносов, определяемые в соответствии со статьей 430 настоящего Кодекса, уплаченные после 31 декабря 2022 года за расчетные периоды, предшествующие 2023 году, уменьшают исчисленную за налоговые периоды 2023 - 2025 годов сумму налога.

Обратите внимание. Тут в формулировках появляется слово "уплаченные". Оно относится только ко взносам до 2023 года, которые по тем или иным причинам ещё не уплачены (т.е. к долгам). Взносы начиная с 2023 года работают по правилам, которые мы обсудили ранее (их можно вычитать без уплаты).

Пример

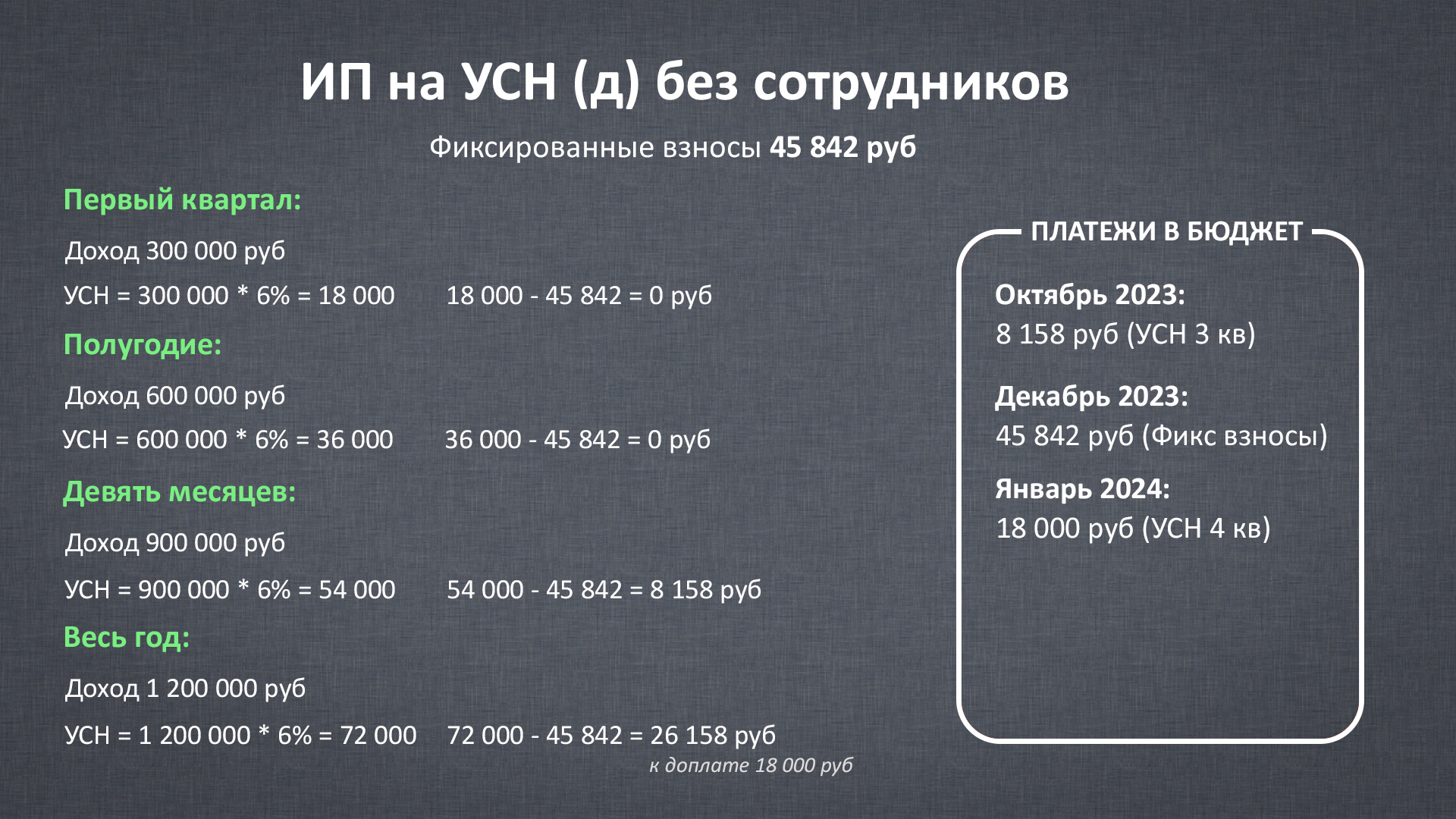

Небольшой пример для закрепления. Давайте посмотрим как ИП на УСН (доходы) должен платить налоги по новым правилам в 2023 году. Фиксированные взносы за 2023 год 45 842 руб, и заплатить их наш предприниматель собирается не раньше декабря.

Первый квартал 2023. Предприниматель получает доход в размере 300 000 рублей. Налог с этой сумму должен получиться 300 000 * 6% = 18 000 руб. Эта сумма меньше страховых взносов за год, поэтому к уплате получается 18 000 - 45 842 = 0 руб. За первый квартал налог не платится.

Полугодие 2023. Во втором квартале предприниматель получил доход еще 300 000 рублей. Итого за полугодие 600 000 руб. Налог должен получиться 600 000 * 6% = 36 000 руб. Эта сумма меньше страховых взносов за год, поэтому к уплате получается 36 000 - 45 842 = 0 руб. После второго квартала налог тоже не платится.

Девять месяцев 2023. В третьем квартале предприниматель заработал еще 300 000 рублей. Итого за девять месяце 900 000 руб. Налог должен получиться 900 000 * 6% = 54 000. Эта сумма больше годового взноса, поэтому налог к уплате получается 54 000 - 45 842 = 8 158 руб. По итогам третьего квартала первый раз платится УСН (8 158 рублей).

Декабрь 2023. Предприниматель, как и планировал платит целиком свои страховые взносы.

Год 2023. В четвертом квартале доход составил еще 300 000 рублей. Итого за год 1 200 000 руб. Налог должен получиться 1 200 000 * 6% = 72 000 руб. С учетом уменьшения выходит 72 000 - 45 842 = 26 158 руб. С учётом платежа за третий квартал к доплате 18 000 рублей. Предприниматель платит эту сумму.

Первый квартал 2024. Из налога за первый квартал предприниматель сможет вычесть не только фиксированные взносы 2024 года, но и один процент за 2023 год.

Что меняется в уже посчитанных налогах?

Т.к. изменения проводятся задним числом, то необходимо разобраться как они влияют на наши налоги, которые уже были посчитаны и уплачены. Нам нужно разобрать четыре ситуации.

Первая ситуация. В течение 2023 года вы заплатили свои фиксированные страховые взносы за 2022 год и уменьшили с их помощью налог. Изменения никак не повлияли на эту операцию. Вы имели право так делать как до изменений, так и после. Ничего предпринимать не нужно.

Вторая ситуация. В течение 2023 вы частично заплатили фиксированный взнос за 2023 год (пользуясь рекомендациями от ФНС - с помощью Заявления о заморозке или статуса 02) и уменьшили налоги. И тут тоже ничего предпринимать не требуется. После внесения изменений вы так же имеете право на подобное уменьшение, только теперь даже платить взносы не обязательно.

Третья ситуация. В 2023 году вы заплатили свой один процент от дохода свыше 300 тысяч за 2022 год и уменьшили на него налоги. Как и в прошлых пунктах, ничего дополнительно предпринимать не нужно. Изменения не повлияли на эту операцию.

Четвёртая ситуация. В течение 2023 года вы платили один процент за 2023 год, подавая Заявление о заморозке или используя платежи со статусом 02. И с помощью этого одного процента уменьшали свои налоги. А вот так по новым правилам делать нельзя. Если это про вас, то подписывайтесь на телеграм-канал налоговой и ждите официальных разъяснений. Мы считаем, что ФНС выскажется в нашу с вами пользу, но пока этого не произошло надо помнить, что формально вы считали налоги неправильно.

Проблемы

Один процент за 2023 год

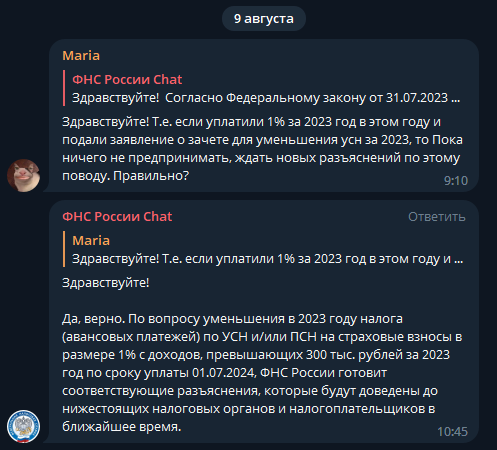

Налоговая высказалась на эту тему. На сайте ФНС опубликовано письмо, в котором они заявили, что один процент от дохода свыше 300 тысяч за 2023 год может быть использован для уменьшения налога как за 2023 год, так и за 2024. Мы прокомментировали это письмо в своём видео. Т.е. если вы в течение 2023 года замораживали на ЕНС один процент за 2023 год (или платили его на соответствующий КБК со статусом 02) для того, чтобы иметь право уменьшить свой УСН или патент на этот взнос, то благодаря письму ФНС это право у вас остаётся.

Этот параграф статьи писался до публикации разъяснений ФНС, оставляем его для истории.

В прошлой главе мы в двух словах обсудили эту проблему, теперь предлагаем углубиться в неё. Суть тут в том, что из-за того, что теперь уменьшать налог можно только на взносы, которые подлежат уплате в данном налоговом периоде, то у предпринимателей теряется возможность уменьшать налог текущего года на один процент этого же года.

До принятия изменений мы могли такую операцию проворачивать с помощью Заявлений о заморозке. Налоговая выпустила письмо, в котором разъяснила, что подача такого Заявления может расцениваться как уплата взноса. Но теперь фактическая уплата взноса ни на что не влияет, мы вычитаем из налоге не то, что уплачено, а то, что подлежит уплате.

Получается, что после внесения изменений в Налоговый кодекс, разъяснения, которые давали налоговики по поводу уменьшения налогов на взносы, не имеют силы, они даны на основе старой версии НК.

И получается занятная ситуация. Т.к. эти изменения внесены задним числом, то они не могут ухудшать положение налогоплательщика (это прямо запрещено Налоговым кодексом, мы говорили об этом чуть выше). Но тем не менее эти изменения повлекли ухудшение положения налогоплательщиков, которые абсолютно законно, действуя по указаниям от ФНС, уменьшали свои налоги на один процент за 2023 год. Получается небольшой парадокс.

Мы уверены, что из этой ситуации может быть только один выход - налоговая должна выпустить письмо, в котором разрешит до конца этого года уменьшать налоги на один процент так, как это было оговорено в начале года. И, соответственно, тем, кто это делал до принятия изменений, не должны будут ничего корректировать в своих расчётах.

Любой другой комментарий будет подтверждением нарушения запрета на обратную силу закона при ухудшении положения налогоплательщиков и ФНС нужно будет готовиться к валу судебных исков.

Почему бы просто не разрешить уменьшать налоги на один процент в любой момент? Мы посоветовались между собой и пришли к выводу, что, наверное, текущая формулировка неплоха, и нет смысла переписывать её так, чтобы предприниматели могли использовать один процент в течение текущего года. На это есть две причины.

- То, как написано в НК РФ сейчас - это логично. Мы не можем обладать достоверной информацией о сумме этого взноса пока год не закончился. Он считается от полученного дохода, который в течение года может меняться.

- Если разрешить с помощью одного процента уменьшать как налог текущего года, так и следующего, то возникнет сложность в том, как этот взнос поделить между годами. При действующем ЕНС привязываться к моменту уплаты - это создавать дополнительные проблемы. Как раз чтобы от них уйти и внесли изменения. А другого логичного способа нет.

В общем, нам остаётся смириться с тем, что один процент мы теперь не сможем вычитать из налога текущего года. А налоговой - не ударить в грязь лицом и дать разъяснения по поводу 2023 года, которые всех устроят. Благо работа над ними уже идет.

Перенос сроков по одному проценту

В одной из прошлых глав мы говорили о том, что законодатели предусмотрели возможность того, что 31 декабря выпадет на выходной и срок уплаты фиксированных взносов будет перенесён на следующий год. Если такое произойдёт, то фиксированный взнос всё равно можно будет вычитать из налога этого года. Но вот возможность переноса срока уплаты одного процента они не предусмотрели.

Например, в середине 2022 года правительство выпустило приказ, по которому срок уплаты одного процента от дохода свыше 300 тысяч был перенесён на один год (на 01.07.2023). И если бы тогда действовала новая редакция Налогового кодекса, то предприниматели в середине года потеряли бы право на уменьшение своих налогов на один процент за 2021 год. А, скорее всего, к моменту публикации приказа кто-то уже налоги уменьшил.

Чтобы решить эту проблему, необходимо в Налоговом кодексе переписать абзац про перенос срока уплаты взноса с 31 декабря на первый рабочий день, переформулировав его так, чтобы под его действие попадали любые переносы, как в связи с выходным, так и в связи с решением правительства.

Заключение

Давайте тезисно пробежимся по основным пунктам этой статьи.

Первое. С 01.01.2023 действуют новые правила уменьшения УСН и патента на фиксированные страховые взносы ИП. Теперь уменьшать налог можно только на взносы подлежащие уплате в данном налоговом периоде. Т.е. перед уменьшением их платить не обязательно. Начиная с первого квартала вы можете уменьшать налоги на полную сумму взноса за год.

Второе. Если в течение года вы не смогли полностью использовать фиксированные взносы для уменьшения, то на следующий год они не переносятся.

Третье. Один процент в ПФР можно применять для уменьшения УСН и патента только в том году, в котором этот взнос подлежит уплате. Т.е. взнос за 2024 год можно использовать для уменьшения налогов 2025 года. Взнос 2025 года - для налогов 2026 года. И так далее.

Четвёртое. Если срок уплаты фиксированных взносов (31 декабря) приходится на выходной, из-за чего он переносится на следующий год, то эти взносы всё равно можно вычитать из налога текущего года.

Пятое. Неуплаченные фиксированные взносы за периоды до 2023 года можно использовать для уменьшения в течение 2023-2025 года, но только после фактической уплаты.

Шестое. Один процент в ПФР за 2023 год можно принимать к вычету из УСН (д) или патента как в 2023 году, так и в 2024. Причём платить этот взнос (замораживать сумму на ЕНС или делать платёж со статусом 02 и соответствующим КБК) не обязательно.

Рекомендуем ознакомиться

Как работать на УСН после 2023 года

29.03.2024