Единый налоговый счёт. Как правильно платить налоги. Подробное объяснение

- Глава 1. Как с 2023 года платятся налоги. Принцип ЕНС

- Глава 2. Как переводить деньги на ЕНС?

- Глава 3. Момент уплаты налога

- Глава 4. Уведомление о сумме налога

- Глава 5. Как платить конкретные налоги?

- Патентная система налогообложения

- Фиксированные страховые взносы ИП

- 1% от дохода свыше 300 тысяч на ОПС

- УСН

- НДФЛ за ИП (на Общей системе)

- НДС

- Налог на прибыль (ООО)

- Взносы за сотрудников (ОПС, ОМС, ОСС)

- Взносы за сотрудников (НС и ПЗ)

- НДФЛ за сотрудников

- Транспортный налог организаций

- Налог на имущество организаций

- Глава 6. Заявление на “заморозку”

- Глава 7. Переходный период 2023 года

- Заключение

Статья актуализирована 3 сентября 2023 года.

С момента введения ЕНС прошло полгода. Это было достаточно весёлое время для всего предпринимательского сообщества. И настал момент собрать в кучу всё, что мы успели понять и проанализировать. Пусть это и будет плюс-минус ноль в масштабах этого мира, как говорил один иноагент.

Мы уже подготовили материал про Патентную систему и сейчас работаем над УСН. В этих материалах мы стараемся начать с самого начала, объяснить природу ЕНС и только после этого переходить к особенностям той или иной системы налогообложения. Чтобы не повторяться, мы решили подготовить один общий материал, который будет “ключом” для дальнейшего изучения принципов работы с разными системами налогообложения. Это, собственно, он и есть. Если вы понимаете суть ЕНС, то вряд ли найдёте в этой статье что-то новое, но как минимум нам она необходима, чтобы обращаться к ней при создании новых материалов. Надеемся, этот труд будет полезен кому-то ещё.

На этом вступительная часть подходит к концу, давайте же погрузимся в этот увлекательный мир цифр, букв и … коробочек?

Глава 1. Как с 2023 года платятся налоги. Принцип ЕНС

ЕНС - Единый Налоговый Счёт. Это что-то вроде виртуального кошелька, на который предприниматели переводят деньги для уплаты своих налогов. Задача предпринимателя обеспечить на этом кошельке нужную сумму, чтобы, когда придет срок уплаты какого-то налога, ФНС могла забрать эти деньги в бюджет.

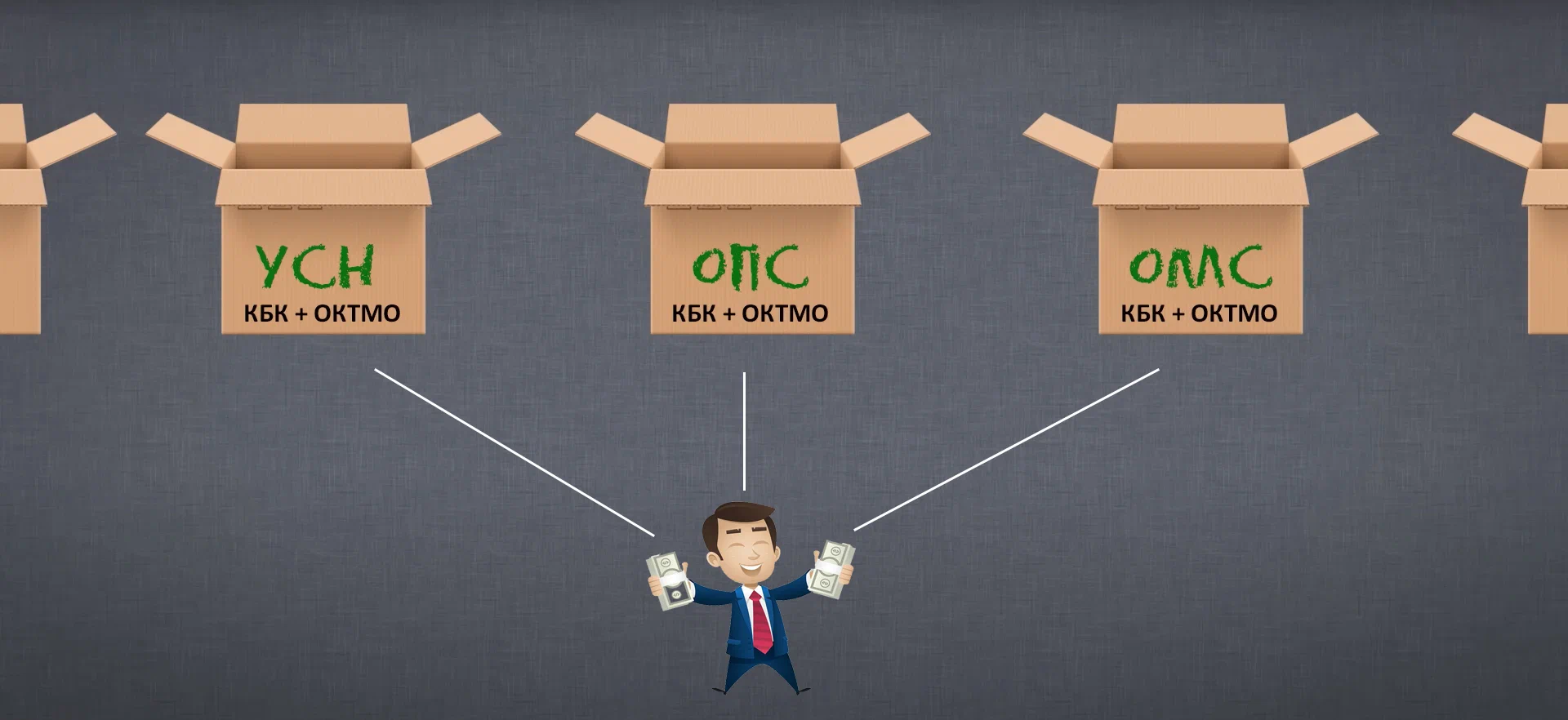

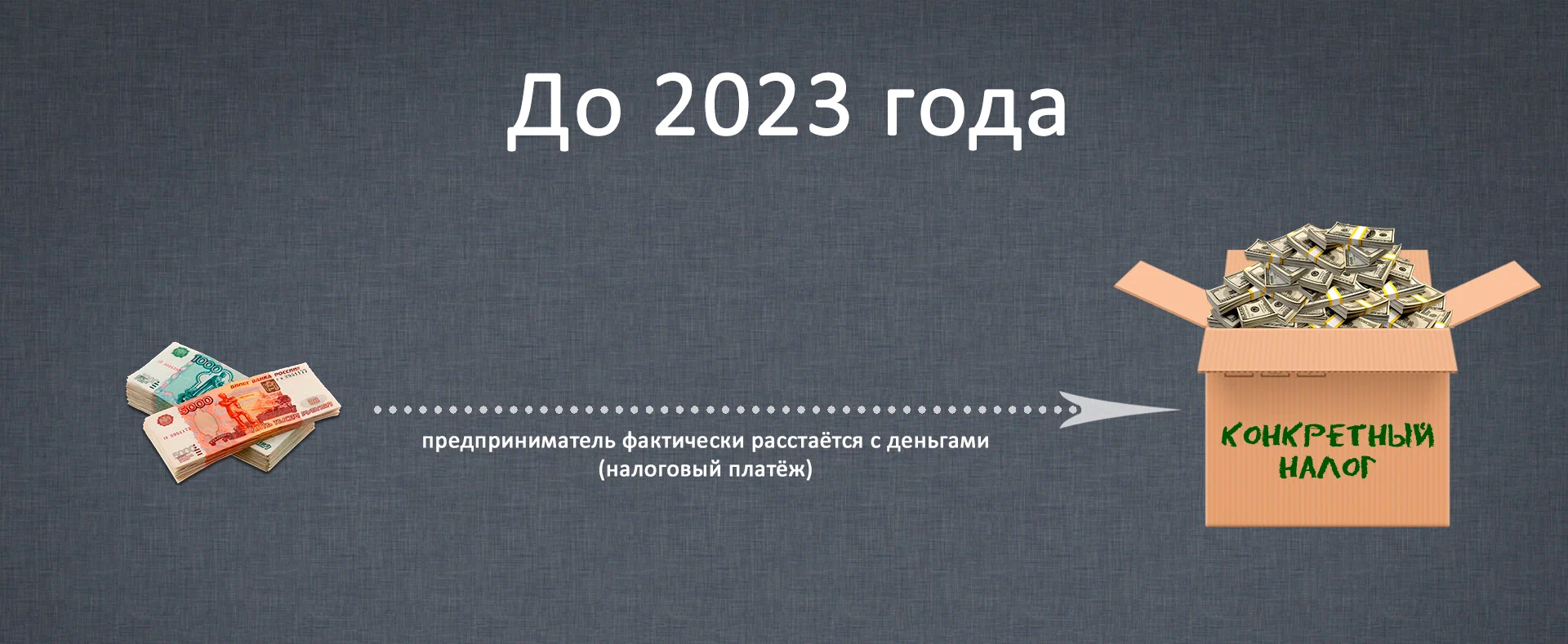

Чтобы было легче осознать суть изменений, давайте представим, что каждый налог - это коробочка, в которую предприниматель должен положить какую-то сумму. И до 2023 года предприниматели раскладывали свои деньги по этим коробочкам самостоятельно.

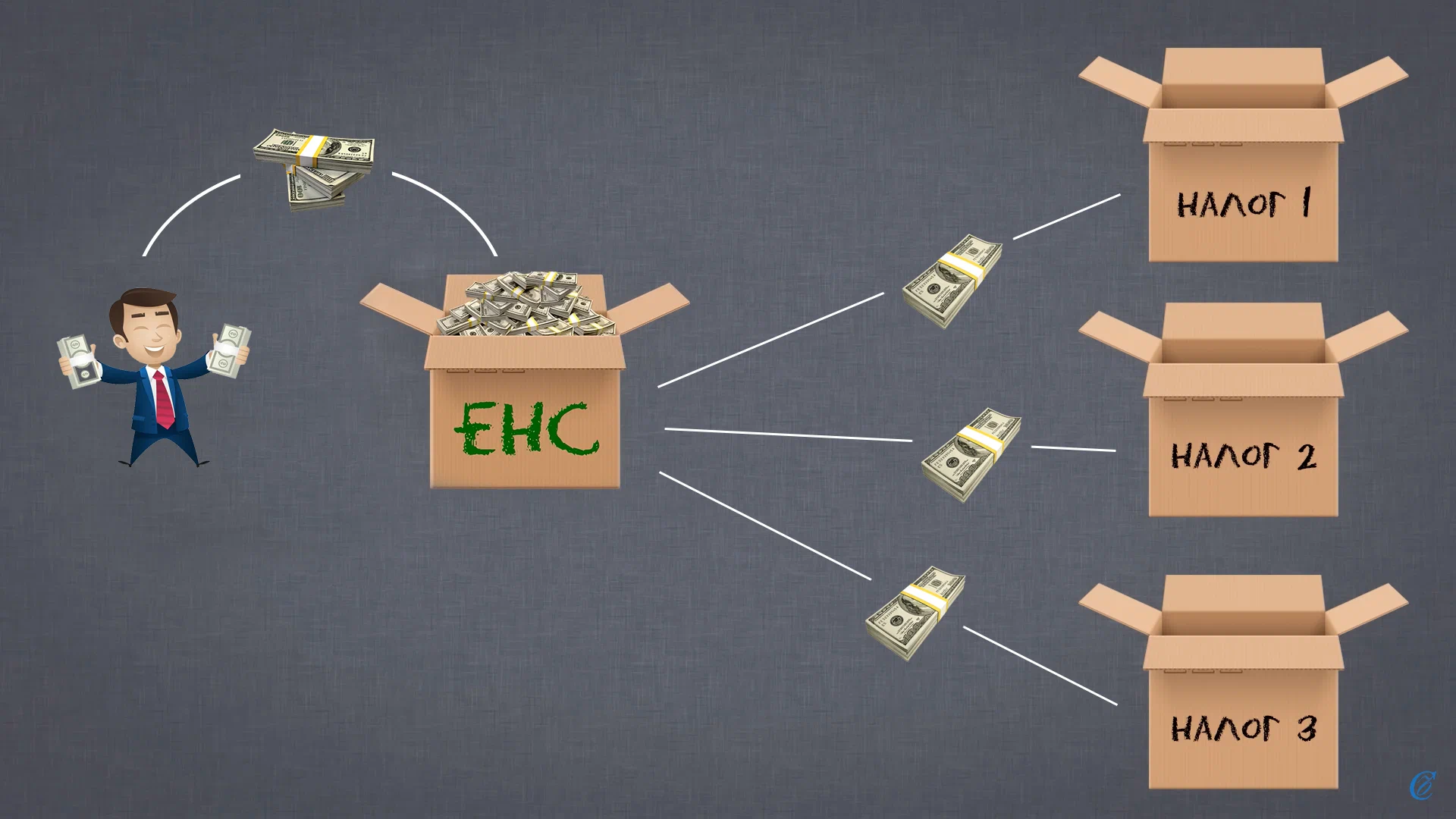

В 2023 году принцип работы изменился. В схему добавилась новая коробочка - ЕНС. И теперь предприниматель может класть деньги только в эту коробочку. А по коробочкам с конкретными налогами деньги раскладывает ФНС.

Примечание. Остались некоторые платежи в бюджет, которые мы должны платить по-старому - минуя ЕНС. Но конкретно к сегодняшнему материалу они не имеют никакого отношения, поэтому про них говорить не будем и пока зафиксируем мысль, что все налоги платятся через ЕНС.

Т.е. совершенно не важно какой налог вы хотите заплатить - патент, страховые взносы или УСН, деньги нужно класть в одну коробочку - ЕНС. Или другими словами, если отойти от нашей картонной метафоры, формировать платёж по реквизитам для пополнения ЕНС.

Глава 2. Как переводить деньги на ЕНС?

Первое, о чём нужно сказать в этом разделе - с 2023 года налоговые платежи осуществляются в одну общую для всех инспекцию - Отделение ФНС в Туле. Т.е. не важно из какого вы региона, чтобы пополнить ЕНС, необходимо сделать платёж в тульскую инспекцию.

Для каждого предпринимателя ФНС открывает один налоговый счёт (ЕНС), соответственно, при оформлении платежа достаточно просто указать, что происходит пополнение ЕНС и дальше налоговая сама по вашему ИНН поймёт на какой виртуальный кошелёк зачислить деньги.

Из этих двух фактов вытекает очень интересный вывод - реквизиты для пополнения ЕНС одни и те же абсолютно для всех. Индивидуальный предприниматель из Москвы перечисляет деньги в бюджет используя такие же реквизиты, как и какое-нибудь акционерное общество из Магадана.

Теперь поговорим о доступных способах пополнения ЕНС. Первый и самый очевидный - старое доброе платёжное поручение в интернет-банке. Учитывая, что платёжные реквизиты имеют свойство устаревать (например, недавно изменилось название ФНС, в которую нужно переводить деньги), мы в этой статье не будем их приводить. Но вы можете их посмотреть на сайте налоговой. Или сформировать образец платёжного поручения с правильными реквизитами в специальном сервисе.

Если вы привыкли печатать квитанции с QR-кодом и платить налоги наличкой в отделении банка, то такая возможность тоже есть. В том же сервисе ФНС можно формировать квитанции с QR-кодом. Там же можно произвести платёж картой.

И ещё можно пополнить ЕНС через личный кабинет налогоплательщика (ИП или ООО). То, что происходило с Личным кабинетом в течение всего этого года (и ещё произойдёт) - отдельная история. Но возможность отправить через него деньги в налоговую работала всегда.

Глава 3. Момент уплаты налога

Это один из самых важных разделов статьи. В будущих материалах мы будем регулярно обращаться к этой информации, поэтому изучите её очень внимательно.

Моментом уплаты какого-то налога принято считать момент, когда деньги зачисляются в соответствующий бюджет. Если вернуться к нашей аналогии с коробочками - это момент, когда деньги оказались в коробочке конкретного налога.

До 2023 года, когда предприниматели платили свои налоги напрямую, моментом уплаты налога считался момент, когда предприниматель расставался с деньгами, т.е. делал налоговый платёж.

С 2023 года в схему работы добавляется ЕНС. Предприниматель больше не может переводить деньги на конкретный налог, он только пополняет ЕНС, а дальше деньги разносит инспекция сама, когда наступает срок.

Таким образом, момент, когда предприниматель расстался с деньгами (перевёл их на ЕНС) не считается моментом уплаты налога. Момент уплаты налога - перевод денег с ЕНС в соответствующий бюджет.

Когда налоговая забирает деньги с ЕНС?

Налоговая забирает деньги в последний день срока, установленного для уплаты налога.

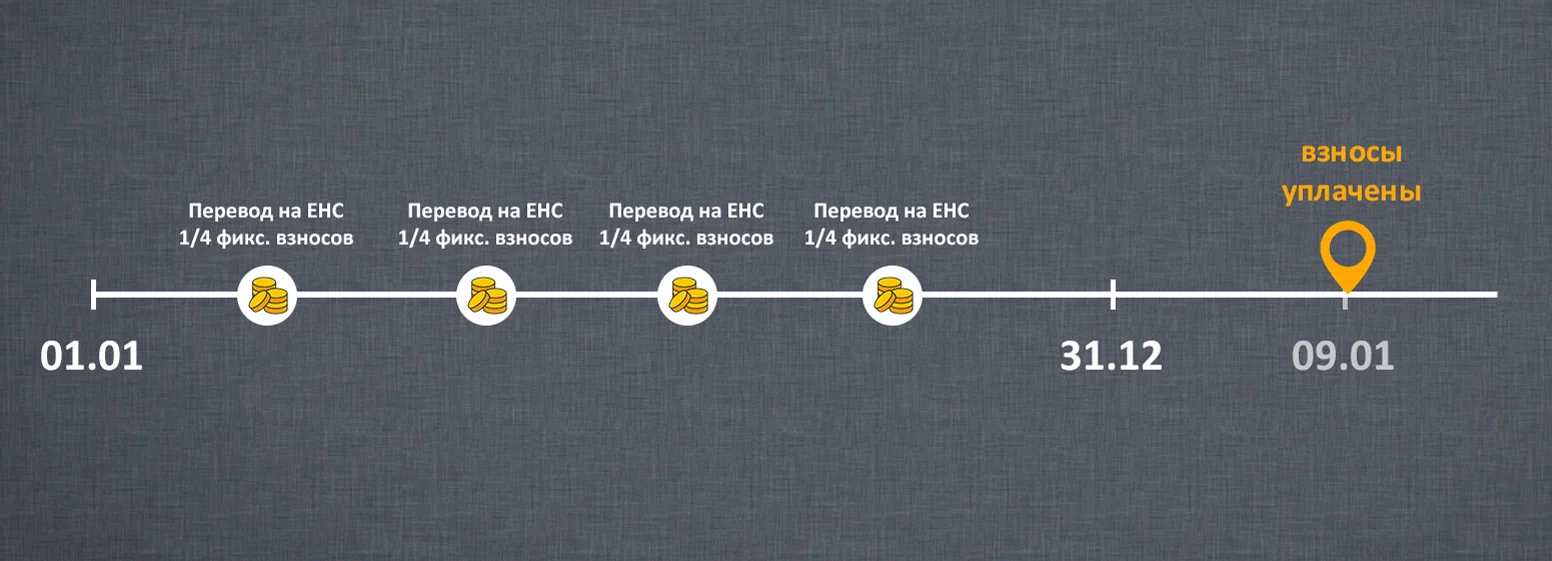

Рассмотрим небольшой пример с фиксированными страховыми взносами ИП.

Допустим, предприниматель в течение 2023 года переводил на ЕНС свои фиксированные взносы частями по ¼ от полной суммы. В соответствии с законом последний день, когда можно заплатить эти взносы - 31 декабря. В 2023 году 31 декабря приходится на выходной день, соответственно, срок уплаты фиксированных взносов переносится на ближайший рабочий день. Это будет 9 января 2024.

Получается, что на протяжении всего 2023 года предприниматель копил у себя на ЕНС деньги для уплаты своих фиксированных взносов. И они числились там как переплата. Затем, когда наступил срок уплаты - 9 января, налоговая забрала деньги с ЕНС в соответствующий бюджет.

Как налоговая узнаёт когда и сколько забрать с ЕНС?

Это зависит от налога. Есть три основных группы, на которые можно разделить все налоги:

Группа 1. Налоговая сама знает когда и сколько предприниматель должен заплатить. Это, например, фиксированные страховые взносы (срок их уплаты и сумма едины для всех и известны всем заранее). В эту же группу можно отнести ПСН. Стоимость патента, а так же сроки его уплаты становятся известны сразу при его оформлении, соответственно, и тут налоговая сама знает когда и сколько забрать с ЕНС.

Группа 2. Налог уплачивается после сдачи декларации. К этой группе можно отнести, например, НДС. Т.е. ФНС сначала узнаёт из поданной декларации сколько налогов предприниматель должен заплатить и после этого в соответствующий день забирает нужную сумму с его ЕНС.

Группа 3. Налог уплачивается до сдачи декларации. Например, авансовые платежи по УСН. Есть ряд налогов, по которым мы должны платить авансы, и только после этого сдавать декларацию. По этим налогам ФНС сама не сможет узнать суммы наших авансов. Поэтому нам необходимо ей сообщить эту информацию с помощью специального документа - Уведомления о сумме налога (КНД 1110355).

Глава 4. Уведомление о сумме налога

На бюрократическом языке этот документ называется Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. Ему присвоен номер КНД 1110355. Но мы привыкли называть его Уведомление о сумме налога, так дальше и будем делать.

Это новый документ, который был разработан специально для работы с ЕНС. Его необходимо направлять в ФНС для того, чтобы сообщить о сумме какого-то налога, по которому декларация не сдаётся или платёж делается до момента сдачи декларации. Получив это Уведомление, налоговая знает в какой момент и сколько денег необходимо забрать с ЕНС предпринимателя и в какой бюджет их направить.

Как заполнить Уведомление

Уведомление состоит из двух частей - титульный лист и табличная часть. С титульным листом проблем возникнуть не должно, поговорим про табличную часть.

Из начала статьи мы помним, что деньги на ЕНС хранятся в “неразмеченном“ виде, это просто какие-то деньги, отложенные на какие-то налоги. Чтобы понять на какие именно налоги они отложены, инспекция должна получить следующую информация:

- КБК. Каждому налогу присвоен специальный код - Код бюджетной классификации (КБК). По нему налоговая понимает на какой именно налог мы перевели деньги.

- ОКТМО. Это код муниципального образования, по которому налоговая понимает как именно распределить деньги в бюджете страны. Этот код привязан к адресу регистрации ИП, ООО или объекта налогообложения. Его можно узнать вот тут.

- Налоговый период. Это помогает налоговой понять когда именно забрать деньги с ЕНС.

- Сумма налога. Понятное дело, налоговая должна понимать сколько денег забрать с ЕНС по этому налогу.

- КПП. Его указывают организации.

С заполнением КПП и ОКТМО проблем возникнуть не должно. КБК не сложно найти в интернете, если вы не знаете код какого-то налога, можете начать поиски вот с этой статьи.

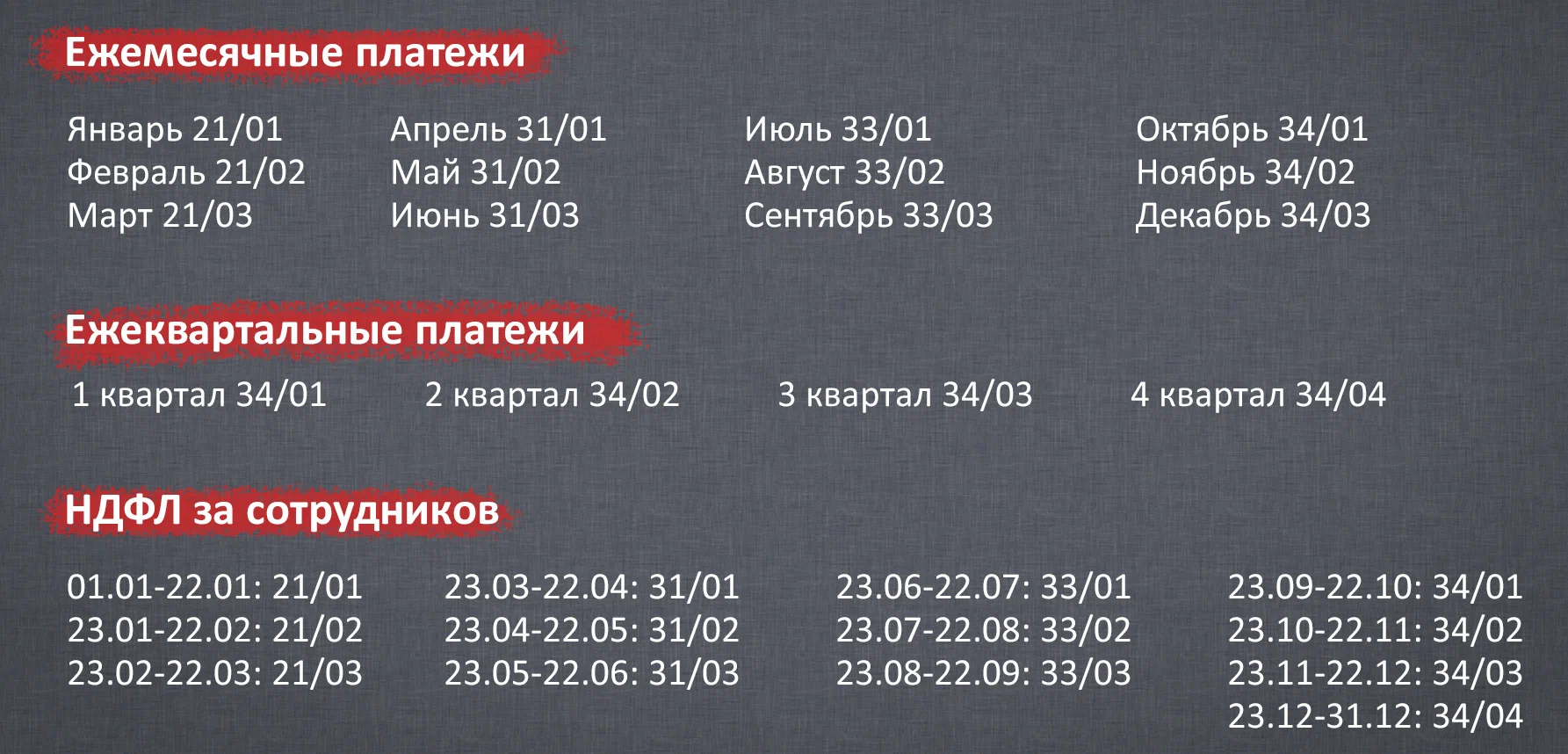

Поле Налоговый период может вызывать некоторые вопросы. Оно состоит из двух строк. В первой нужно указать код отчетного периода и код месяца (квартала). Во второй - год.

С годом, скорее всего, никто сложностей испытывать не будет, а для заполнения первой строчки предлагаем воспользоваться небольшой шпаргалкой.

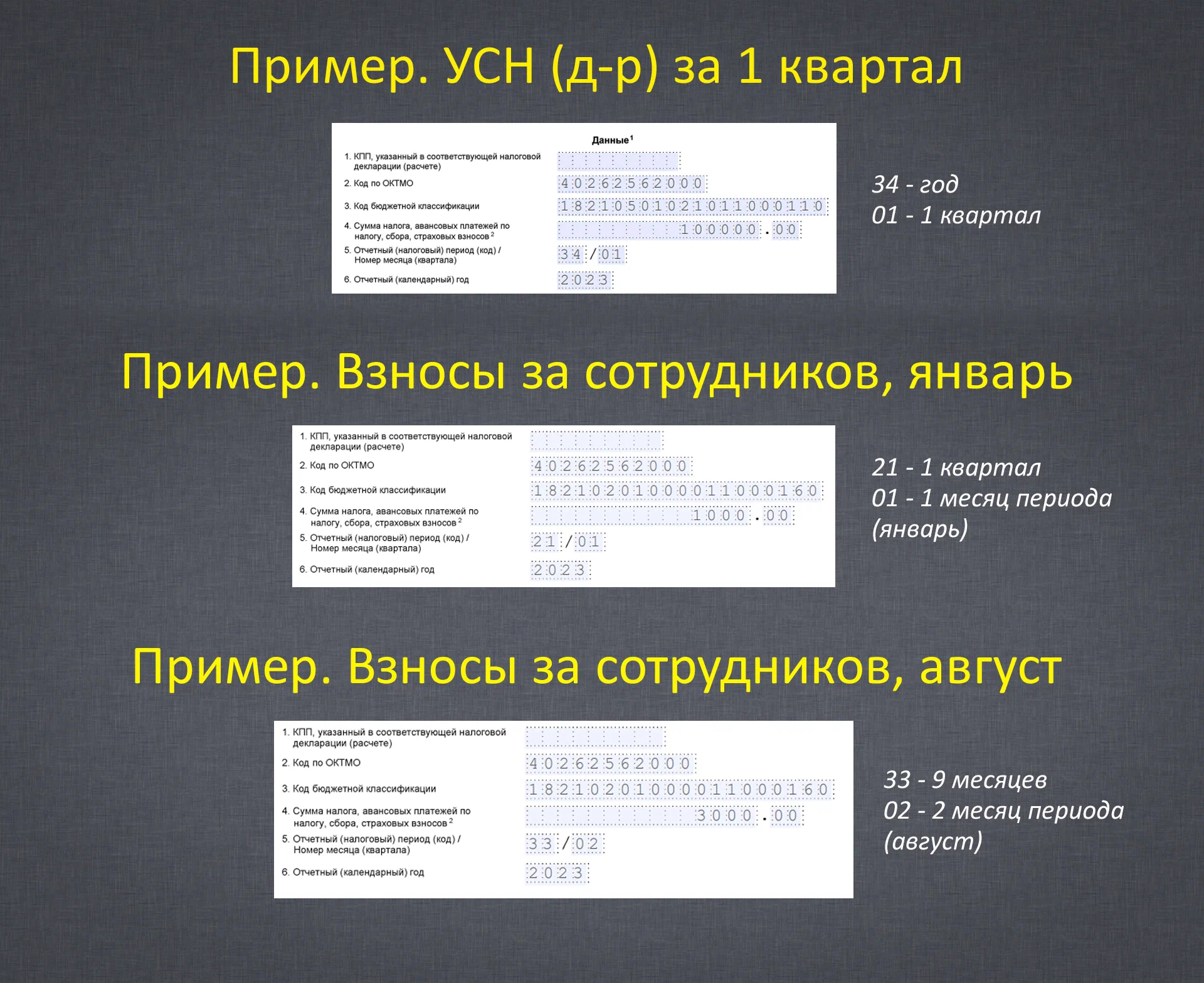

Вот несколько примеров заполнения табличной части Уведомления:

В рамках одного Уведомления можно передать информацию о любом количестве налогов.

Как подать Уведомление

Подать Уведомление можно несколькими способами:

- На бумаге. Это можно сделать лично в ФНС или по почте. Для этого можно скачать форму Уведомления в формате PDF, например, тут, заполнить и подписать.

- Через оператора ЭО. Для этого нужна электронная подпись и лицензия на сдачу отчётности у какого-нибудь оператора. Обычно в программах для отправки отчётности можно сразу и заполнить Уведомление.

- В личном кабинете ИП или ООО. В ЛК предусмотрена возможность заполнения и подачи Уведомления. Для этого потребуется электронная подпись и доступ к Личному кабинету.

Срок подачи Уведомления

Уведомление необходимо подать до 25 числа месяца, в котором необходимо заплатить налог. Но это можно сделать и раньше. Например, транспортный налог юрлиц известен заранее и если вы в течение года не планируете покупать или продавать автомобили, то можете сразу подать Уведомления по всем четырём годовым платежам и до следующего года спать спокойно.

Исправление ошибок в Уведомлении

Если вы подали Уведомление и уже после этого поняли, что ошиблись в сумме, то чтобы это исправить, необходимо повторно подать точно такое же Уведомление, со всеми теми же данными, но с верной суммой (примечание автора - мы этого ещё не делали, поэтому не можем гарантировать, что этот способ нормально работает, но так говорит делать ФНС).

Если допущена ошибка в любом другом поле (например, ОКТМО), то нам до конца непонятно как действовать, т.к. у нас за эти полгода не возникало необходимости вносить такие корректировки, поэтому не рискнём что-то советовать. Вот комментарий ФНС на эту тему.

Глава 5. Как платить конкретные налоги?

В этом разделе мы в двух словах поговорим про основные налоги, которые платят предприниматели, и разберёмся как изменился порядок их уплаты с введением ЕНС.

Важное замечание. В 2023 году действует так называемый переходный период, который позволяет платить некоторые налоги немного иначе. Мы об этом поговорим в конце статьи, а пока сосредоточимся на том, как платить налоги по умолчанию, без поправок на 2023 год.

Патентная система налогообложения

Налоговая сама знает когда и сколько денег мы должны заплатить по нашим патентам, соответственно, никакой дополнительной информации ей сообщать не нужно. Просто в сроки, указанные в патенте, мы должны перевести на ЕНС суммы, указанные в этом же патенте. Для пополнения ЕНС можно воспользоваться одним из способов, озвученных выше в разделе “Как переводить деньги на ЕНС?“.

Фиксированные страховые взносы ИП

Как и в случае с ПСН, налоговая сама знает когда и сколько денег забрать с нашего ЕНС. Поэтому ничего дополнительно ей сообщать не нужно, просто до 31 декабря (или до первого рабочего дня следующего года, если 31-е выходной) необходимо перевести на ЕНС сумму взноса за год. Вы это можете делать частями в течение года, либо целиком в любой момент года.

В качестве платёжных реквизитов используем всё те же реквизиты для пополнения ЕНС, про которые мы говорили в разделе “Как переводить деньги на ЕНС?“.

Подавать Уведомления о сумме налога в отношении фиксированных взносов не просто не нужно, а нельзя. Об этом неоднократно высказывалась налоговая.

1% от дохода свыше 300 тысяч на ОПС

Этот взнос платят все индивидуальные предприниматели, у которых доход за календарный год превысил 300 тысяч рублей. В зависимости от используемых систем налогообложения сумма этого дохода считается по-разному. У нас есть на эту тему отдельное видео.

ПСН. Для расчёта используется потенциальный доход по патенту. Его можно посмотреть в самом патенте. Но имейте в виду, что в патенте указывается потенциальный доход за год, если вы получили патент меньше, чем на год, то необходимо потенциальный доход поделить на 365 (или 366, если год високосный) и умножить на количество дней действия патента.

УСН (доходы). Для расчёта используется сумма полученных доходов без учёта расходов.

УСН (д-р), ЕСХН, ОСН (НДФЛ). Для расчёта используется сумма доходов за вычетом расходов.

Если вы комбинируете системы (например, используете УСН и ПСН одновременно), то доходы складываются.

Формула: (ДОХОД - 300 000) * 1%

Этот взнос необходимо заплатить до 1 июля следующего года. К этому моменту налоговая уже знает обо всех доходах, которые предприниматель получил за год. Поэтому и этот взнос платится просто как пополнение ЕНС. Никаких дополнительных сообщений в налоговую отправлять не нужно.

УСН

Упрощенка - это годовой налог, по которому необходимо сделать три авансовых платежа (за 1-3 кварталы) и один окончательный. Соответственно, всего за год будет 4 платежа:

- Аванс за первый квартал до 28 апреля.

- Аванс за второй квартал до 28 июля.

- Аванс за третий квартал до 28 октября.

- Окончательный платёж за год до 28 марта (для ООО) или до 28 апреля (для ИП).

Декларация по УСН сдаётся один раз в год - до 25 марта (для ООО) или до 25 апреля (для ИП).

Соответственно, информацию о сумме окончательного платежа, который необходимо сделать до 28 марта/апреля, налоговая узнает из сданной декларации. А по авансовым платежам необходимо подавать Уведомление о сумме налога.

УСН за 1 квартал - до 25 апреля подать Уведомление, до 28 апреля перевести на ЕНС сумму налога.

УСН за 2 квартал - до 25 июля подать Уведомление, до 28 июля перевести на ЕНС сумму налога.

УСН за 3 квартал - до 25 октября подать Уведомление, до 28 октября перевести на ЕНС сумму налога.

УСН за 4 квартал - до 28 марта/апреля перевести на ЕНС сумму налога.

НДФЛ за ИП (на Общей системе)

Принцип уплаты НДФЛ практически полностью аналогичен УСН. Это тоже годовой налог, по которому раз в год сдаётся декларация. И по нему точно так же нужно сделать три авансовых платежа до сдачи декларации и окончательный платёж - после сдачи декларации.

Исходя из вышеизложенного, схема уплаты НДФЛ за ИП выглядит следующим образом:

НДФЛ за 1 квартал - до 25 апреля подать Уведомление и перевести на ЕНС сумму налога.

НДФЛ за 2 квартал - до 25 июля подать Уведомление и перевести на ЕНС сумму налога.

НДФЛ за 3 квартал - до 25 октября подать Уведомление и перевести на ЕНС сумму налога.

НДФЛ за 4 квартал - до 15 июля следующего года перевести на ЕНС сумму налога.

НДС

Этот налог уплачивается всегда после сдачи декларации. Соответственно, к моменту платежа вся необходимая информация у ФНС имеется. Соответственно, остаётся только к нужному сроку перевести на ЕНС сумму налога.

Налог на прибыль (ООО)

Ситуация абсолютно аналогична НДС. Налог уплачивается после сдачи декларации, поэтому никаких дополнительных уведомлений подавать в ФНС не требуется, достаточно просто к нужному сроку пополнить ЕНС на сумму налога к уплате.

Взносы за сотрудников (ОПС, ОМС, ОСС)

Эти взносы платятся каждый месяц, а декларация (РСВ) сдаётся раз в квартал. До 28 числа каждого месяца необходимо заплатить взносы за прошлый месяц. Декларация сдаётся по следующим срокам:

- За 1 квартал до 25 апреля. В декларации информация о суммах взносов за январь, февраль, март.

- За 2 квартал до 25 июля. В декларации информация о суммах взносов за апрель, май, июнь.

- За 3 квартал до 25 октября. В декларации информация о суммах взносов за июль, август, сентябрь.

- За 4 квартал до 25 января. В декларации информация о суммах взносов за октябрь, ноябрь, декабрь.

Получается, что за март, июнь, сентябрь и декабрь ФНС узнает сумму налога, которую мы должны заплатить до срока уплаты (благодаря поданной декларации). Поэтому по взносам за эти четыре месяца никакой дополнительной информации в налоговую сообщать не нужно.

По взносам за январь, февраль, апрель, май, июль, август, октябрь и ноябрь необходимо до 25 числа следующего месяца подать Уведомление о сумме налога (КНД 1110355).

Взносы за сотрудников (НС и ПЗ)

Эти взносы платятся не в налоговую, а в ФСС СФР (ПФР и ФСС объединили в Социальный Фонд России). Поэтому изменения, связанные с введением ЕНС никак на этих платежах не отразились. Их, как и прежде, нужно платить до 15 числа по реквизитам вашего социального фонда. Их лучше уточнять в региональном отделении или на сайте СФР.

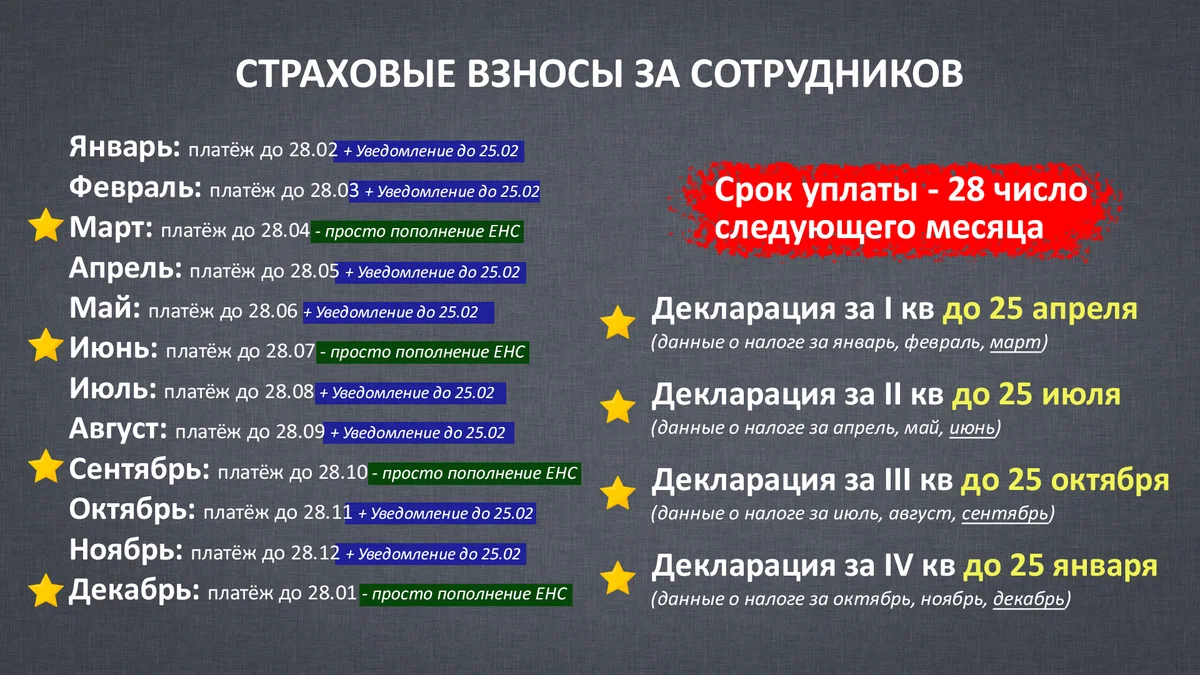

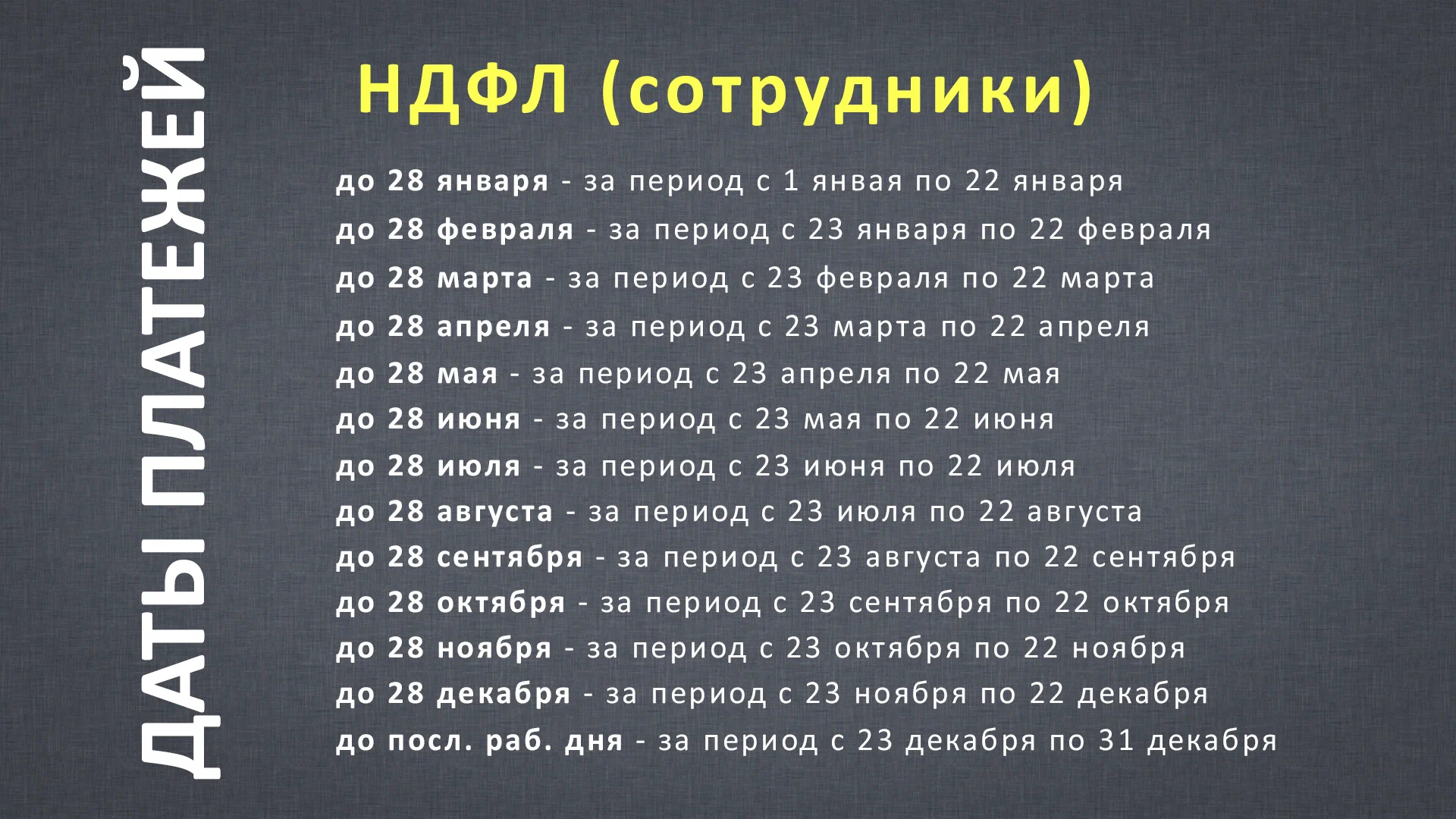

НДФЛ за сотрудников

НДФЛ, который предприниматели удерживают с зарплаты своих сотрудников, платится теперь по очень странным срокам, к которым ещё не все привыкли, поэтому сильно углубляться в эту тему не будем, скажем только, что эти сроки сформированы таким образом, что подавать Уведомление о сумме налогов нужно в любом случае, на платежи по всем срокам (см. рисунок ниже).

Т.е. для уплаты НДФЛ необходимо до 25-го числа подать Уведомление (КНД 1110355) и до 28-го перевести на ЕНС нужную сумму.

Транспортный налог организаций

Не смотря на то, что расчёт транспортного налога ФНС осуществляет самостоятельно, организации всё равно должны каждый квартал подавать в налоговую Уведомление с суммой своего транспортного налога за квартал. И после этого перевести нужную сумму на ЕНС.

- За первый квартал - до 25 апреля подать Уведомление, заплатить налог до 28 апреля.

- За второй квартал - до 25 июля подать Уведомление, заплатить налог до 28 июля.

- За третий квартал - до 25 октября подать Уведомление, заплатить налог до 28 октября.

- За четвёртый квартал - до 25 февраля подать Уведомление, заплатить налог до 28 февраля.

Налог на имущество организаций

Налог на имущество платится поквартально. За первые три квартала - до 28 числа месяца, следующего за кварталом и за четвёртый квартал - до 28 февраля. Декларация сдаётся раз в год до 25 марта следующего года.

Таким образом, налоговая получит информацию о суммах поквартальных платежей уже после того, как их нужно совершить. Поэтому по всем кварталам необходимо подавать Уведомление о сумме налога до 25 числа и до 28 числа необходимо пополнить ЕНС на нужную сумму.

- За первый квартал - до 25 апреля подать Уведомление, заплатить налог до 28 апреля.

- За второй квартал - до 25 июля подать Уведомление, заплатить налог до 28 июля.

- За третий квартал - до 25 октября подать Уведомление, заплатить налог до 28 октября.

- За четвёртый квартал - до 25 февраля подать Уведомление, заплатить налог до 28 февраля.

Глава 6. Заявление на “заморозку”

Наша новая налоговая система предусматривает один интересный механизм. Мы это называем “заморозкой“ денежных средств на ЕНС для будущих налоговых платежей. Такая заморозка осуществляется с помощью так называемого Заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента (КНД 1150057). Предлагаем дальше называть его Заявлением на заморозку.

В чём суть. Если вы платите какой-то налог заранее, то вам может быть непонятен остаток на ЕНС. Если вдруг вы запутаетесь в своих платежах, то в какой-то момент можете не понять что за деньги лежат на ЕНС и можно ли их забирать себе. Для таких случаев и придумали Заявление о заморозке. Вы переводите деньги на ЕНС и подаёте Заявление, которое списывает их с ЕНС и отправляет в заморозку на какой-то конкретный налог. А когда придёт время платить этот самый налог, деньги спишутся не с ЕНС, а из заморозки.

Важный нюанс. Если вдруг в какой-то момент у вас на ЕНС образуется минус, то он будет автоматически закрыт деньгами из заморозки.

Как подать Заявление на заморозку?

Это заявление подаётся исключительно в электронном виде - через оператора электронной отчётности или Личный кабинет ФНС. Подавать его на бумаге нельзя. Соответственно, без ЭЦП подать Заявление на заморозку невозможно.

Ходят слухи о том, что кому-то отправляли в заморозку деньги просто после телефонного разговора с инспектором или по скану бумажного заявления о заморозке, отправленного через ЛК. Мы на практике с таким не сталкивались, но не исключаем, что и такие истории возможны. Но это зависит исключительно от вашего инспектора и его лояльности к вам.

Как отменить заморозку?

Для этих целей существует специальное заявление (КНД 1165171). В программах для сдачи отчётности и 1С оно есть. Так же его можно подать через личный кабинет ФНС. У нас есть отдельная статья на эту тему.

Если у вас нет возможности подать это заявление, то сильно переживать не стоит. Всё равно, при наличии долга на ЕНС, он закроется за счет “заморозки”. Поэтому на пени вы из-за этого не попадёте. Единственный неприятный момент - это если у вас в заморозке несколько разных налогов, тогда вы без подачи Заявления не сможете проконтролировать из какой именно заморозки закрывать минус по ЕНС.

Глава 7. Переходный период 2023 года

Из прошлых глав мы помним, что Уведомление о сумме налога - это новый документ, который с 2023 года должны направлять в ФНС все организации и ИП по налоговым платежам, которые платятся до сдачи декларации или по которым декларация не предусмотрена в принципе. Читатель с опытом, наверняка, заметил, что информация, которую необходимо сообщить в этом Уведомлении, полностью повторяет поля платёжного поручения, которые мы заполняли при уплате налогов до 2023 года (КПП, КБК, ОКТМО, налоговый период).

А ещё мы помним, что с 2023 года налоги платятся по единым общим для всех реквизитам - не важно что это за налог, реквизиты одни и те же. И, например, поля ОКТМО и налоговый период в них не предусмотрены. Но из формы платёжного поручения эти поля ведь никуда не делись.

В 2023 году подавать информацию о сумме налогов можно как с помощью Уведомления, так и с помощью платёжного поручения. Т.е. вы можете, используя доступные поля платёжного поручения, в момент оплаты сообщить налоговой что это за налог (заполнив поле КБК), к какому муниципальному округу он относится (заполнив поле ОКТМО), за какой период этот налог (заполнив поле Налоговый период) и в этом случае подавать Уведомление о сумме налога в отношении этого платежа не требуется.

Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации"

Статья 4

12. В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (далее в настоящей статье - распоряжения на перевод денежных средств).

Источник

ВАЖНО. Для простого пополнения ЕНС используется КБК 182 01 06 12 01 01 0000 510. Если вы хотите воспользоваться переходным периодом, то вместо него нужно указывать КБК конкретного налога (УСН, НДФЛ, взносы за сотрудников и т.д.). Реквизиты получателя денег остаются прежние.

| Оформление платёжного поручения по правилам переходного периода | |

| КБК | Указываем КБК конкретного налога. Например: УСН (доходы): 182 10 50 10 11 01 1000 110 УСН (д-р): 182 10 50 10 21 01 1000 110 НДФЛ (за сотрудников): 182 10 10 20 10 01 1000 110 Взносы за сотрудников: 182 10 20 10 00 01 1000 160 Транспортный налог организаций: 182 10 60 40 11 02 1000 110 Имущество организаций: 182 10 60 20 10 02 1000 110 НДФЛ ИП: 182 10 10 20 20 01 1000 110 (Данные актуальны на 26.06.2023) |

| ОКТМО | Указывается код вашего муниципального образования, к которому относится налог. Узнать его можно тут. |

| Налоговый период | Мы рекомендуем тут указывать дату, до которой налог должен быть уплачен. Например, если платится УСН за 2 квартал 2023, то указываем 28.07.2023 |

| Статус плательщика | Нужно указать 02. В обычных налоговых платежах (для пополнения ЕНС) используется статус 01. Если вы платите налог по правилам переходного периода, необходимо обязательно ставить статус 02, так налоговая понимает, что этот платёж содержит ещё и информацию из Уведомления. Раньше этот код означал, что платёж совершает налоговый агент, но в 2023 году значение кода поменяли. |

Утрата права на переходный период

Как только вы подадите первое Уведомление о сумме налога не в составе платёжного поручения, а отдельным документом (на бумаге, через ЭДО или личный кабинет), вы теряете право пользоваться переходным периодом. Если читать формулировку в законе, то складывается впечатление, что утрата права происходит в целом, и начиная с этого момента вообще никакие налоги нельзя платить по правилам переходного периода.

Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации"

Статья 4

14. Налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись.

Источник

В течение года налоговая давала разъяснения о том, что на самом деле утрата этого права происходит не по всем налогам, а только по тому, по которому подано отдельное Уведомление. Нам кажется, что это очень ненадёжная трактовка и безопасней считать, что утрата права происходит по всем налогам сразу.

Заключение

Мы постарались рассказать все самые важные особенности ЕНС, которые стоит знать, чтобы понимать что вообще происходит с налогами. Мы продолжим выпускать материалы на эту тему, а пока предлагаем ознакомиться с несколькими нашими видео про ЕНС. Не исключено, что к моменту когда вы дочитаете статью до этих строк, мы выпустим что-то новое. Поэтому предлагаем вам подписаться на наш YouTube-канал. А когда если YouTube заблокируют, наши видео можно смотреть в группе ВК.

Спасибо всем, кто дочитал этот труд до конца.

Рекомендуем ознакомиться

Как работать на УСН после 2023 года

29.03.2024