АУСН. Полная автоматизация? Разбор новой системы налогообложения

- Вступление

- Рубрика «Э-э-эксперименты»

- А можно мне... на АУСН?

- Как перейти на АУСН?

- Потерял право на АУСН в середине года. Что будет?

- Страховые взносы

- Как считается АУСН?

- Как работать с банками на АУСН?

- Никакой отчётности на АУСН! Ведь так? Так?..

- Нет пенсионных отчислений? А как же стаж?..

- Жизнь на АУСН в цифрах и датах

- Кому переходить на АУСН?

- Заключение

Вступление

Уже несколько месяцев в четырёх регионах страны действует новый налоговый режим АУСН. Чтобы сэкономить время одним читателям и подогреть интерес к материалу у других, мы в рамках Вступления тезисно пробежимся по основным мыслям и фактам касательно АУСН, которые будем обсуждать в статье, а дальше немного предметней обсудим каждый из них.

АУСН, она же АвтоУСН — Автоматизированная Упрощенная Система Налогообложения. Это налоговый спецрежим, на который с 1 июля могут перейти вновь зарегистрированные ИП и ООО в четырёх регионах (Москва, Московская область, Калужская область, Татарстан). Действующий бизнес из этих четырёх регионов (и тех, кто присоединится к эксперименту по АУСН) смогут начать применять новую систему с 1 января 2023.

Главное преимущество АУСН по сравнению с остальными режимами налогообложения — освобождение бизнеса от уплаты страховых взносов. Причем, как с зарплаты сотрудников, так и фиксированных за себя (в случае с ИП). С зарплаты сотрудников нужно будет удерживать НДФЛ и платить ежемесячно небольшую сумму в ФСС на страхование от производственных травм.

Возможность отказаться от страховых взносов достигается за счет увеличения ставок налога (по сравнению с обычной УСН).

АвтоУСН так же имеет две разновидности: с налоговой базой в виде доходов и доходов за вычетом расходов (полная аналогия с УСН). В первом случае налог считается от всех доходов без вычета расходов по ставке 8 процентов, а во втором — от разницы между доходом и расходом по ставке 20 процентов. В случае «доходы минус расходы» есть минимальный налог, меньше которого нельзя заплатить даже при наличии убытка — это 3 процента от оборота. Но нам с вами эти проценты знать не нужно, ведь налог будет считать ФНС самостоятельно. Эх, вот бы они за нас ещё и работали...

Для применения АУСН установлен ряд ограничений, про которые мы подробно поговорим в соответствующей главе. Наиболее важные из них — это ограничение по доходу — не более 60 миллионов рублей в год (как на патенте) и по сотрудникам — не более 5 человек (речь про среднюю численность за каждый месяц).

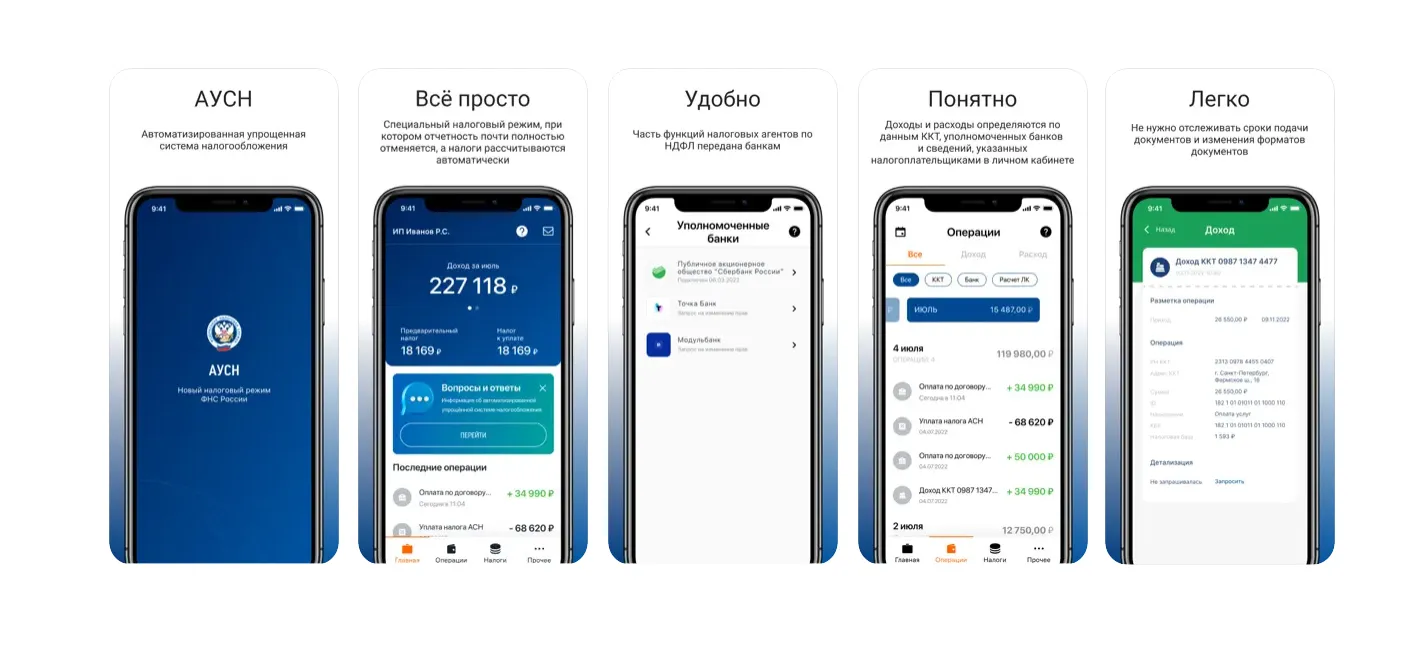

Важная роль в новом налоговом режиме отведена банкам. Именно они будут собирать основную информацию, которая необходима налоговым органам для расчета налога. Поэтому работать на АвтоУСН можно только при наличии счетов в специально одобренных для этого банках.

Задача предпринимателя — регулярно проверять свою банковскую выписку и контролировать, чтобы в ней были корректно расставлены отметки о том, какие операции принимаются к учету при расчете налога, а какие нет. Налог нужно платить каждый месяц до 25 числа.

Зарплату можно выплачивать только через банк. Каждую выплату необходимо сопровождать специальным уведомлением, которое необходимо банку для корректного расчета НДФЛ и для сохранения социальных прав работников.

В общем, как-то так. Можно сказать, что по верхам мы пробежались. Давайте теперь попрощаемся с теми, кому не интересно лезть в эту тему глубже, и отправимся нашей небольшой горсткой отчаянных смельчаков в самую чащу.

Рубрика «Э-э-эксперименты»

Итак, АУСН — это эксперимент. Т.е. налоговый режим, введённый в рамках эксперимента. Что это значит? Это значит, что правила применения этого налога прописаны в отдельном законе (закон от 25.02.2022 № 17-ФЗ), а не в Налоговом кодексе. И там же в законе указан период действия этого налога (период эксперимента).

По истечении этого срока эксперимент либо прекратится, либо АУСН переберётся в Налоговый кодекс и останется с нами навсегда.

В этом году эксперимент проводится только в четырёх регионах:

- Москва

- Московская область

- Калужская область

- Республика Татарстан

Но, например, власти Санкт-Петербурга уже договорились о подключении города к этому эксперименту с 2023 года. Не исключено, что за оставшееся время и другие регионы подтянутся. По слухам распространение АУСН на всю страну планируется не раньше 2024 года.

В рамках эксперимента АУСН будет действовать до 31 декабря 2027 года. В этот период нельзя увеличивать ставки по налогу и уменьшать лимиты по доходу. Соответственно, по этим показателям условия применения АУСН не ухудшатся. А вот про лимит по количеству сотрудников ничего не сказано.

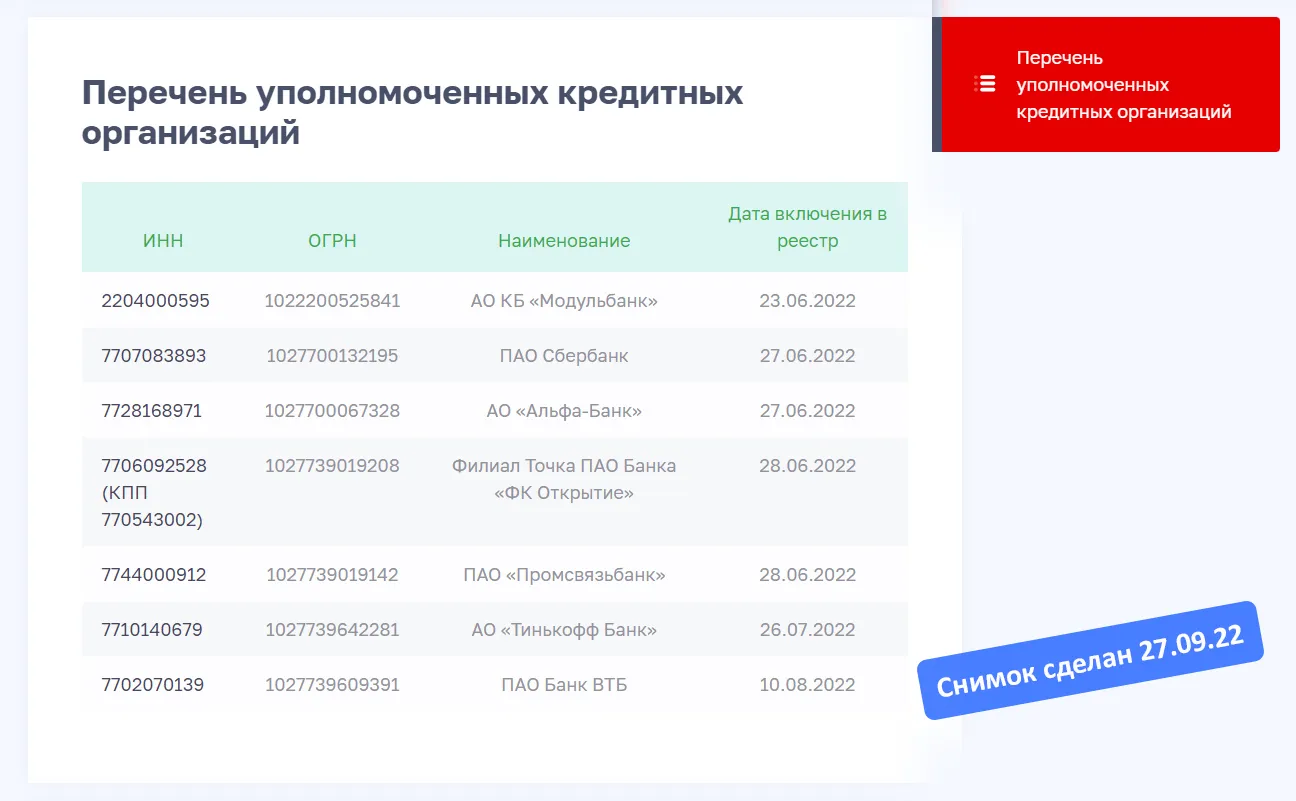

Перейти на АУСН могут как индивидуальные предприниматели, так и ООО. Главное, чтобы счета у них были открыты только в одобренных кредитных организациях. Актуальный список можно посмотреть на сайте ФНС.

Налоговый период по АвтоУСН — календарный месяц. Но в то же время камеральная проверка по налогу проводится за календарный год. Соответственно, чаще, чем раз в год на вопросы инспекторов по вашим операциям придется отвечать только в самом крайнем случае.

А можно мне... на АУСН?

Давайте теперь поговорим об условиях для применения АУСН (ст. 3 закона от 25.02.2022 № 17-ФЗ). Работать на этом спецрежиме могут как ИП, так и ООО. Два самых главных ограничения — это лимиты по доходам и сотрудникам.

- Лимит по доходу. Не более 60 млн. руб в год. Речь, как и в случае лимитов по УСН и Патенту, только о выручке, расходы при расчете этого лимита не учитываются.

- Лимит по сотрудникам. Не более 5 человек. Важно отметить, что это не, так сказать, «поголовный» показатель, а средняя численность. В этот показатель входят как обычные сотрудники вместе с внешними совместителями, так и люди, работающие по договорам подряда. При расчете учитывается ставка, на которой работает человек, поэтому если у вас трудятся десять сотрудников, работающих полдня, то вы можете применять АУСН.

- Совмещение с другими режимами. АвтоУСН запрещено совмещать с любыми другими режимами налогообложения, об этом прямо прописано в законе. Соответственно, если работая на обычной упрощёнке, вы сможете часть своей деятельности перевести на патент, то на АУСН такой возможности нет. Этим налогом должна облагаться все ваша деятельность

- Банковские счета. Плательщикам АУСН разрешено открывать счета только в тех банках, которые одобрены налоговой службой. Вы можете иметь сколько угодно счетов в таких банках, но как только решите прибегнуть к услугам какого-то стороннего банка, вас могут снять с учета как плательщика АУСН. И если вы переходите на АУСН с другого режима, то перед этим необходимо закрыть все счета в банках, которые не участвуют в эксперименте.

Замечание. Отнеситесь к вопросу закрытия счетов ответственно, а лучше всего подавайте заявление о переходе на АУСН заранее. Если вы ведете деятельность давно, то вы можете и не помнить о каких-то счетах, которые открывали много лет назад, но так и не закрыли. А лучше всего прямо сейчас сходите в ФНС и закажите справку об открытых банковских счетах.

- Кого нельзя нанимать на работу. Продолжая тему сотрудников, стоит сказать, что АУСН нельзя применять работодателям, у которых в штате есть лица, не являющиеся налоговыми резидентами РФ. Это сейчас довольно актуальный вопрос, учитывая, что часть людей, работающих удаленно, начинает перебираться в другие страны. Если ваш сотрудник не будет появляться в России более 183 дней за последние 12 месяцев, то он потеряет статус налогового резидента, а вы право на применение АУСН.

Кроме того этот спецрежим нельзя применять организациям и предпринимателям, у которых в штате есть сотрудники, занятые в определенных сферах, в первую очередь это работа с вредными условиями труда. Список можно найти в статьях 30 и 31 закона № 400. И еще на АвтоУСН нельзя выплачивать зарплату наличными.

Несколько дополнительных запретов

Нельзя применять АУСН:

- КФХ, адвокатам, нотариусам, патентным поверенным.

- Микрофинансовым организациям.

- Аутстаффинговым агентствам.

- Организациям и ИП, работающим на основе агентских договоров и договоров комиссии. Из-за этого торговать на большинстве маркетплейсов у плательщиков АУСН не получится.

- Если более 25% участников Организации — юридические лица.

- Производителям подакцизных товаров. За исключением вина, подакцизного винограда и проч.

- Организациям, занимающимся добычей полезных ископаемых, за исключением общераспространённых (например, песок, галька, щебень).

- Организациям, имеющим филиалы.

- Организациям, остаточная стоимость основных средств у которых более 150 миллионов.

- Участникам рынка ценных бумаг.

- Иностранным организациям.

Полный список ограничений можно прочитать в статье 3 закона об АУСН.

Как перейти на АУСН?

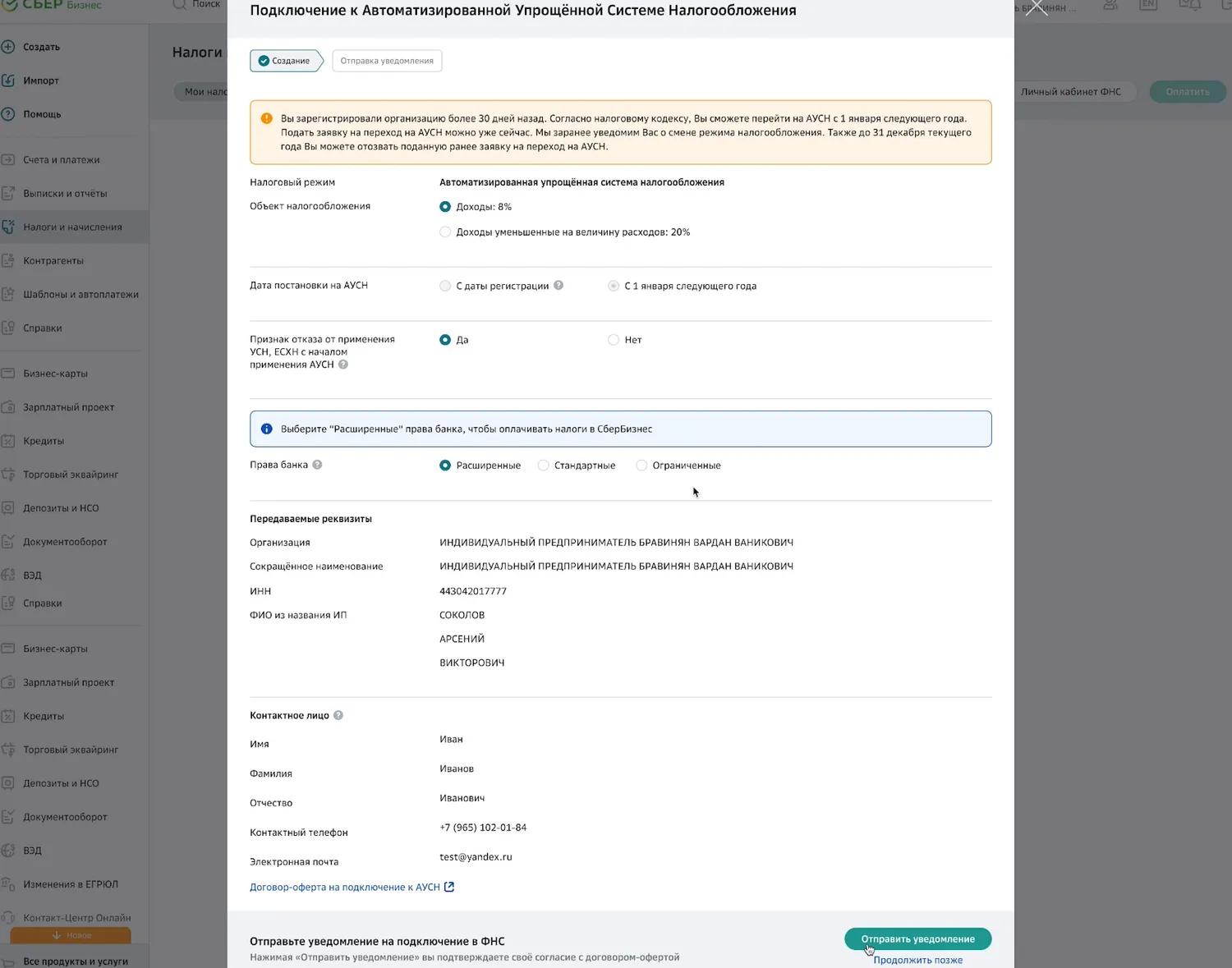

Правила перехода на автоматизированную упрощёнку полностью аналогичны обычной. Любые вновь зарегистрированные предприятия или предприниматели могут начать применять АУСН с момента регистрации, для этого надо в течение месяца с момента регистрации успеть подать специальное Уведомление.

Действующие организации и ИП могут перейти на АУСН только с начала следующего календарного года, для этого Уведомление нужно подать до 31 декабря текущего года.

Уведомление подаётся через личный кабинет налогоплательщика на сайте ФНС или через ваш банк, участвующий в программе.

Важно помнить, что эксперимент действует пока только в нескольких регионах, поэтому переходить на АУСН можно, только если ваша организация (или вы сами как ИП) зарегистрирована в регионе, в котором АвтоУСН действует.

При этом совершенно неважно, где вы фактически ведёте деятельность.

И не забываем, что АУСН нельзя применять совместно с патентной системой. А так же перед переходом на АУСН необходимо закрыть все счета, открытые в банках, не участвующих в эксперименте.

Потерял право на АУСН в середине года. Что будет?

Чуть выше мы говорили про ограничения на применение АУСН. Хорошо бы в двух словах обсудить, что произойдет, если перейти на этот спецрежим и случайно нарушить какое-то из этих условий?

Ответ довольно очевиден. Вы потеряете право на применение АУСН. Но тут есть интересная особенность, которая выгодно отличает АУСН от обычной упрощёнки.

Потеря права на применение АУСН наступает с 1 числа месяца, в котором было допущено нарушение.

Например, если вы в декабре превысили лимит по доходу, то на обычной упрощёнке вам бы пришлось пересчитывать свои налоги за весь квартал, начиная с 1 октября, а на АУСН это надо будет сделать только за один месяц — с 1 декабря.

«Слетев» с АУСН, вы можете перейти на любой другой спецрежим (УСН, Патент, ЕСХН). Для этого необходимо подать соответствующее Уведомление вместе с Уведомлением о потере права на применение АУСН. Если этого не сделать, вы окажетесь на общей системе с уплатой налога на прибыль (или НДФЛ) и НДС. Уведомить налоговую о потере права на АУСН (и, соответственно, о переходе на иной спецрежим) необходимо до 15 числа следующего месяца.

Если же налоговая сама поняла, что вы больше не можете применять АУСН и направила вам соответствующее Уведомление, то подать документы о переходе на новый спецрежим нужно в течение 30 дней с получения Уведомления от ФНС.

Еще одно интересное наблюдение. В главы налогового кодекса про УСН и Патент на момент написания этой статьи не внесли никаких изменений, закрепляющих, что при расчете лимита по этим спецрежимам доход, полученный в период работы на АУСН тоже используется.

Соответственно, организация может отработать часть года на АУСН, получить 60 миллионов дохода, благополучно «слететь» с этого спецрежима, перейти на УСН и получить еще 200 миллионов дохода. А на следующий год этот финт можно снова повторить, т. к. нарушение лимитов по АУСН не запрещает тебе перейти на этот спецрежим в следующем году.

Примечание. Если вас заинтересовал вопрос суммирования доходов по АУСН и УСН для расчёта лимита по обычно упрощенке, то лучше направьте запрос с соответствующим вопросом в свою налоговую. Одно дело закон, а другое дело то, как его применяет инспекция. Если у вас на руках будет бумажка, адресованная персонально вам и подтверждающая наши слова, то жить станет спокойнее.

Страховые взносы

В начале статьи мы уже говорили о том, что плательщики АУСН освобождены от уплаты страховых взносов за исключением взносов в ФСС на травматизм. Тут никакого подвоха или подводных камней нет. Никаких взносов на пенсионное, медицинское и социальное страхование платить не нужно.

Отменены как взносы с зарплаты, так и взносы предпринимателей за себя. На АУСН не нужно будет платить ежегодные фиксированные взносы ИП на ОПС и ОМС и даже один процент с дохода, превышающего 300 тысяч.

Взнос на травматизм для плательщиков АУСН перестаёт зависеть от вида деятельности и становится един для всех — 2 040 рублей в год (актуально на данный момент, дальше он будет индексироваться). Эту сумму нужно платить ежемесячно равными долями, т. е. по 170 рублей.

Всё. Больше тут нечего сказать. Всё просто и без оговорок. Всегда бы так.

Как считается АУСН?

Методика расчета АУСН довольно проста. Необходимо налоговую базу умножить на налоговую ставку. В зависимости от вида АУСН налоговой базой могут быть как просто доходы (тогда ставка будет 8%), так и доходы за вычетом расходов (ставка 20%).

- АУСН (доходы) — ставка налога 8%.

- АУСН (доходы-расходы) — ставка налога 20%. Минимальный налог — 3% от дохода.

Внимание. Регионы не имеют права уменьшать ставки. Эти проценты действуют для всей страны.

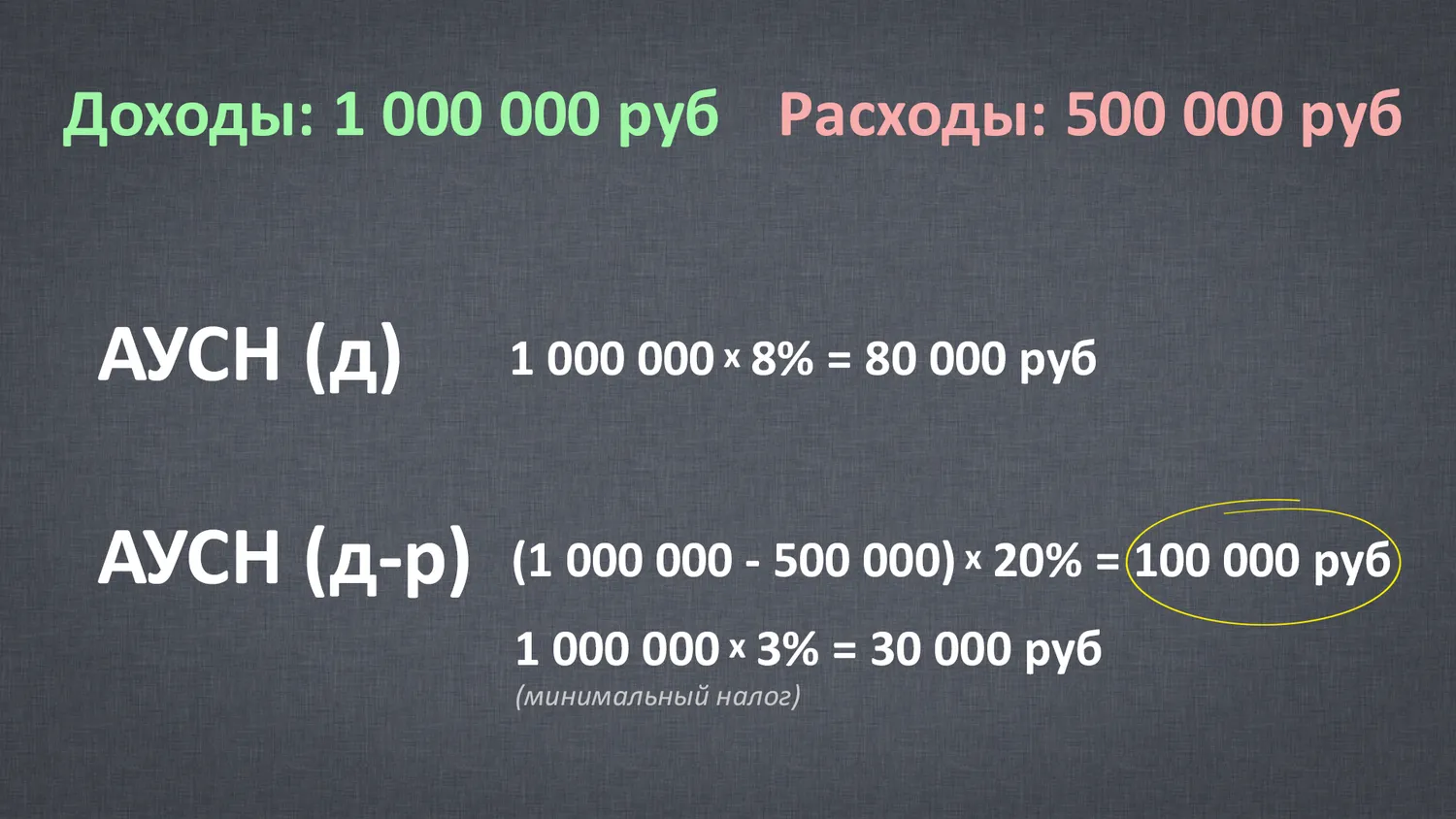

Небольшой пример для закрепления. Доход 1 000 000 рублей. Расходы 500 000 рублей.

Обратите внимание, что для АУСН (д-р) налог, рассчитанный по ставке 20%, оказался выше минимального налога (3% от оборота), соответственно, в бюджет нужно заплатить налог по ставке 20%.

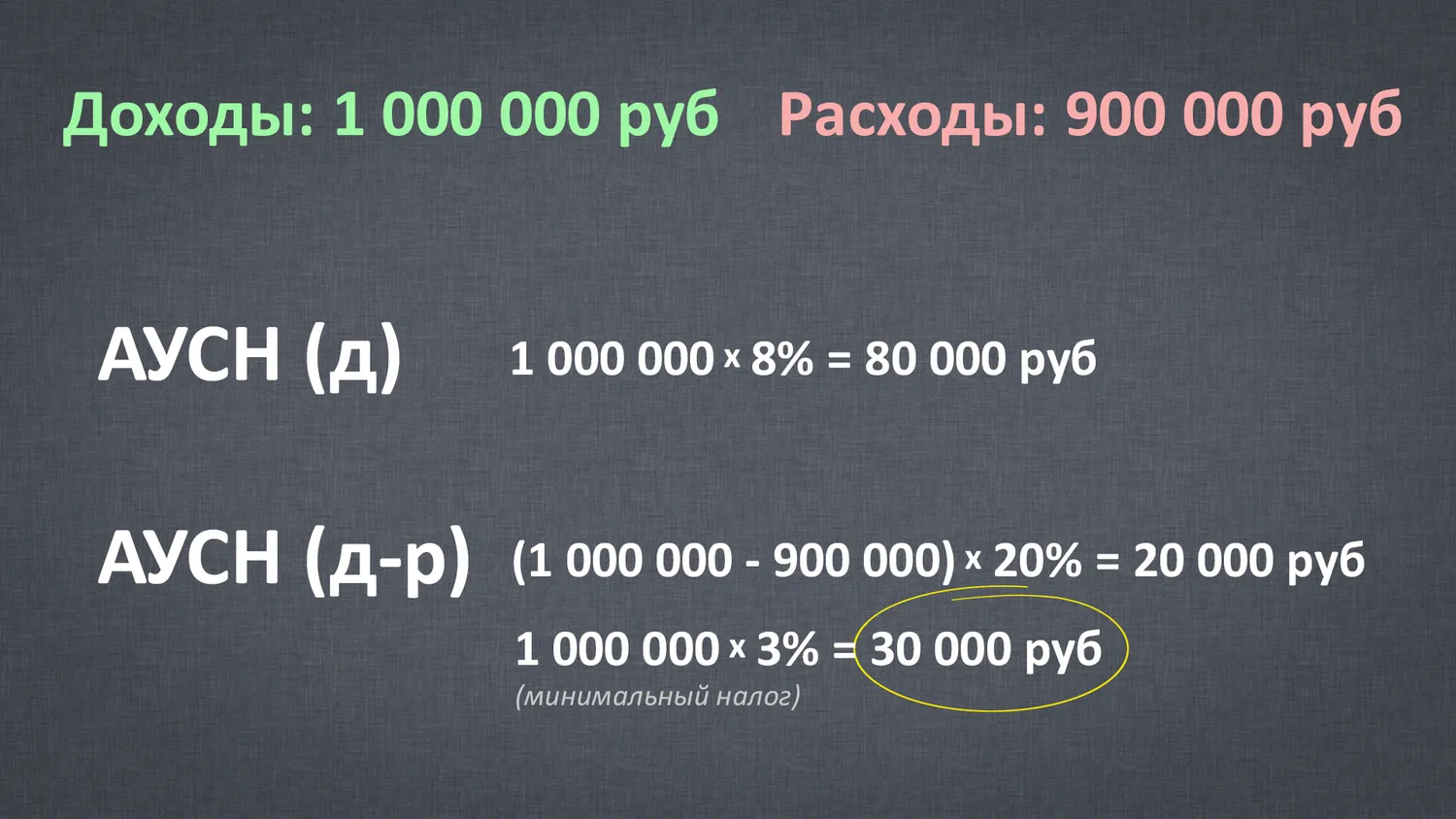

Давайте теперь посмотрим немного другой пример. Доход 1 000 000 рублей. Расходы 900 000 рублей.

Тут для АУСН (д-р) минимальный налог оказался больше налога, рассчитанного по ставке 20%. Соответственно, платим в бюджет минимальный налог.

Это, конечно, здорово, что мы попрактиковались в умножении, но на деле вам это не понадобится, т. к. все расчеты за вас будет производить налоговая. До 15 числа каждый месяц от налоговой будет приходить сообщение о сумме налога за предыдущий месяц и до 25 числа вы должны будете его заплатить.

Предприниматель для расчета налога должен только обеспечивать корректность сведений, которые поступают в налоговую, а именно:

- Проверять и при необходимости исправлять данные, которые передает в ФНС банк.

- Регистрировать все свои доходы, которые не проходят через банк или онлайн-кассу в личном кабинете ФНС.

- Регистрировать все свои расходы, которые не проходят по банку, в онлайн-кассе.

Чтобы выполнить свою часть работы, нам с вами нужно хорошо разбираться в том, что для АУСН можно считать доходами и расходами, а что нет. Поэтому давайте остановимся на этом вопросе поподробней.

Доходы на АУСН

Первым делом определимся, в какой момент фиксируется доход для расчета налога. Тут всё как на обычной упрощёнке — в момент получения денег или любого другого аналогичного события.

На АУСН есть виды доходов, которые к доходам с точки зрения расчёта налога не относятся. Они перечислены в статье 251 Налогового кодекса. Они же не учитываются и на обычной УСН.

Еще на АУСН на налог не влияют курсовые разницы. Причем как положительные, так и отрицательные.

И у индивидуальных предпринимателей в налоговую базу не попадают доходы, которые должны облагаться ставками 35% и 9% НДФЛ.

Расходы на АУСН

В определении расходов на АУСН есть два очень интересных отличия от обычной упрощёнки. Первое — это отсутствие закрытого перечня расходов, которые можно принимать к учёту при расчёте налога.

В главе Налогового кодекса про УСН перечислены виды расходов, с помощью которых предприниматели могут уменьшать свой налог. В законе про АУСН такого нет. Вы можете брать к учёту всё, что не запрещено (про запрещённые расходы речь пойдёт ниже).

Вторая особенность АУСН — закон позволяет принимать к расходам предварительные оплаты поставщикам. Если вы оплатите аванс своему поставщику, то на обычной УСН вам нужно ждать момента оказания услуг или поставки товара, чтобы принять этот платёж к расходам, на АвтоУСН вы можете сделать это сразу, как только перевели деньги. Это то, как всё должно работать, но если начинать читать закон, становится не так очевидно.

Статья 8 ФЗ № 17 от 25.02.2022

Расходами налогоплательщика признаются затраты после их фактической оплаты, включая суммы предварительной оплаты.

Судя по всему, фраза «включая суммы предварительной оплаты» должна разрешить нам принимать к расходам авансы, не дожидаясь закрывающих документов. Но в то же время в законе присутствует такая формулировка.

Статья 6 ФЗ № 17 от 25.02.2022

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы при условии их соответствия критериям, указанным в пункте 1 статьи 252 Налогового кодекса Российской Федерации.

Заглянем в статью 252 НК.

НК РФ, статья 252

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Соответственно, не смотря на положениястатьи 8 закона об АУСН(о том, что частичная оплата признаётся расходом) принимать к расходам на АУСН можно только те затраты, которые подтверждены документами.

Вероятно, цепочка рассуждений должна быть примерно такая:

- Авансовые платежи поставщикам — это расходы (см. статью 8).

- Чтобы уменьшить объект налогообложения на какие-то расходы, эти расходы должны быть документально подтверждены (см. статью 6).

- Т. к. авансовый платёж — это расход, значит чтобы с помощью него уменьшить объект налогообложения, необходим какой-то документ, подтверждающий этот авансовый платёж.

- Документ, подтверждающий перечисление аванса — это платёжное поручение.

Вывод. При оплате аванса у вас должен остаться какой-то документ, подтверждающий получение поставщиком денег в счет предоплаты за какую-то поставку.

Мы не можем на сто процентов утверждать, что верно уловили логическую связь между пунктами закона, но очень похоже, что законодатели задумывали нечто подобное.

Что нельзя принимать к расходам?

В статье 6 закона об АУСН (пункт 4) можно найти довольно подробный перечень расходов, которые нельзя использовать для расчёта налога по АУСН. Вот наиболее интересные из них. Нельзя уменьшать налог на:

- Подписки на журналы и информационные ресурсы. Если это не литература/материалы необходимые для осуществления деятельности.

- Расходы в натуральной и наличной форме, если они не зарегистрированы в онлайн кассе.

- Курсовые разницы.

- Расходы на оплату проезда сотрудникам до работы и домой. За исключением случаев, когда такие расходы предусмотрены трудовым договором или коллективными договорами, а так же случаев, когда расходы на проезд сотрудника обусловлены технической особенностью производства.

- Материальная помощь сотрудникам.

- Любые вознаграждения руководству и работникам помимо вознаграждений на основании трудовых договоров.

На последнем пункте хотелось бы остановиться подробней.

В законе прописано, что под запретом вознаграждения в адрес руководителей и сотрудников. Зачем отдельно выделять руководителей, ведь это те же сотрудники? Возможно, такая формулировка была добавлена ради того, чтобы запретить плательщикам АУСН принимать к расходам вознаграждения, выплачиваемые в адрес Управляющего — Индивидуального предпринимателя. Ведь с управляющим заключается договор управления обществом, а он никак не попадает под определение трудового.

Это только наша трактовка. Вполне возможно, замысел был какой-то иной. Чтобы точно понять, можно ли принимать к расходам выплаты в пользу управляющего, нужно дождаться разъяснений Минфина по этому вопросу.

Отдельно заметим, что запрет на сам факт назначения Управляющего в ООО на АвтоУСН нигде в законе не прописан, соответственно, вопрос только в том, можно ли принимать к расходам выплаты такому Управляющему.

Что-то ещё

По аналогии с обычной упрощёнкой, АУСН (д) можно уменьшать на сумму торгового сбора. На страховые взносы этот налог не уменьшается. Напомним, что плательщики АУСН с сотрудниками уплачивают 2 040 рублей в год в качестве взноса на страхование от несчастных случаев. Этот взнос из налога вычитать нельзя.

Уменьшение налога на торговый сбор ФНС производит сама, задача налогоплательщика только уведомить налоговую о постановке на учёт в качестве плательщика сбора. Сумма сбора, не использованного для уменьшения налога в текущем налоговом периоде, переносится на следующий. Налоговый период по АУСН — месяц.

Если у вас в течение месяца были какие-то дополнительные доходы, которые не были отражены в банке или в онлайн-кассе, то вы должны о них сообщить через Личный кабинет на сайте ФНС до 5 числа следующего месяца. Это актуально для предпринимателей, которые освобождены от применения онлайн-касс, но имеют доход, поступающий наличными.

Как работать с банками на АУСН?

Мы уже говорили о том, что банкам на АУСН уготована особая роль, давайте теперь разберёмся что именно они будут делать. Но перед этим стоит заметить, что плательщики АУСН могут открывать сколько угодно счетов в любых банках, участвующих в эксперименте.

Но среди всех банков, в которых у предпринимателя открыты счета, он должен выбрать один, который будет считаться основным. Туда будут приходить сообщения о рассчитанном налоге.

Основные функции банков (помимо проведения платежей):

- Осуществлять передачу в налоговый орган информации о переходе налогоплательщика на АУСН или смене АУСН на иной режим налогообложения, а также о потере права на применение АУСН. Эти сообщения отправляются непосредственно налогоплательщиком с использованием функционала банков. Помимо банка эти уведомления можно подать через Личный кабинет на сайте ФНС.

- Передавать в налоговый орган информацию о доходах и расходах налогоплательщика, проходящих через его банковский счёт.

- Считать НДФЛ с выплат в пользу сотрудников налогоплательщика (и прочих физлиц).

- Передавать в ФНС данные о выплатах в пользу сотрудников (и прочих физлиц).

- Принимать от ФНС информацию о рассчитанном налоге АУСН и формировать платёжное поручение с верными реквизитами. При наличии у налогоплательщика счетов в нескольких банках, это осуществляет банк, который был выбран основным.

- Формировать платёжные поручения на уплату НДФЛ с верными реквизитами.

Давайте теперь обсудим отдельно наиболее важные обязанности банков.

Как банки на АУСН передают данные о доходах и расходах

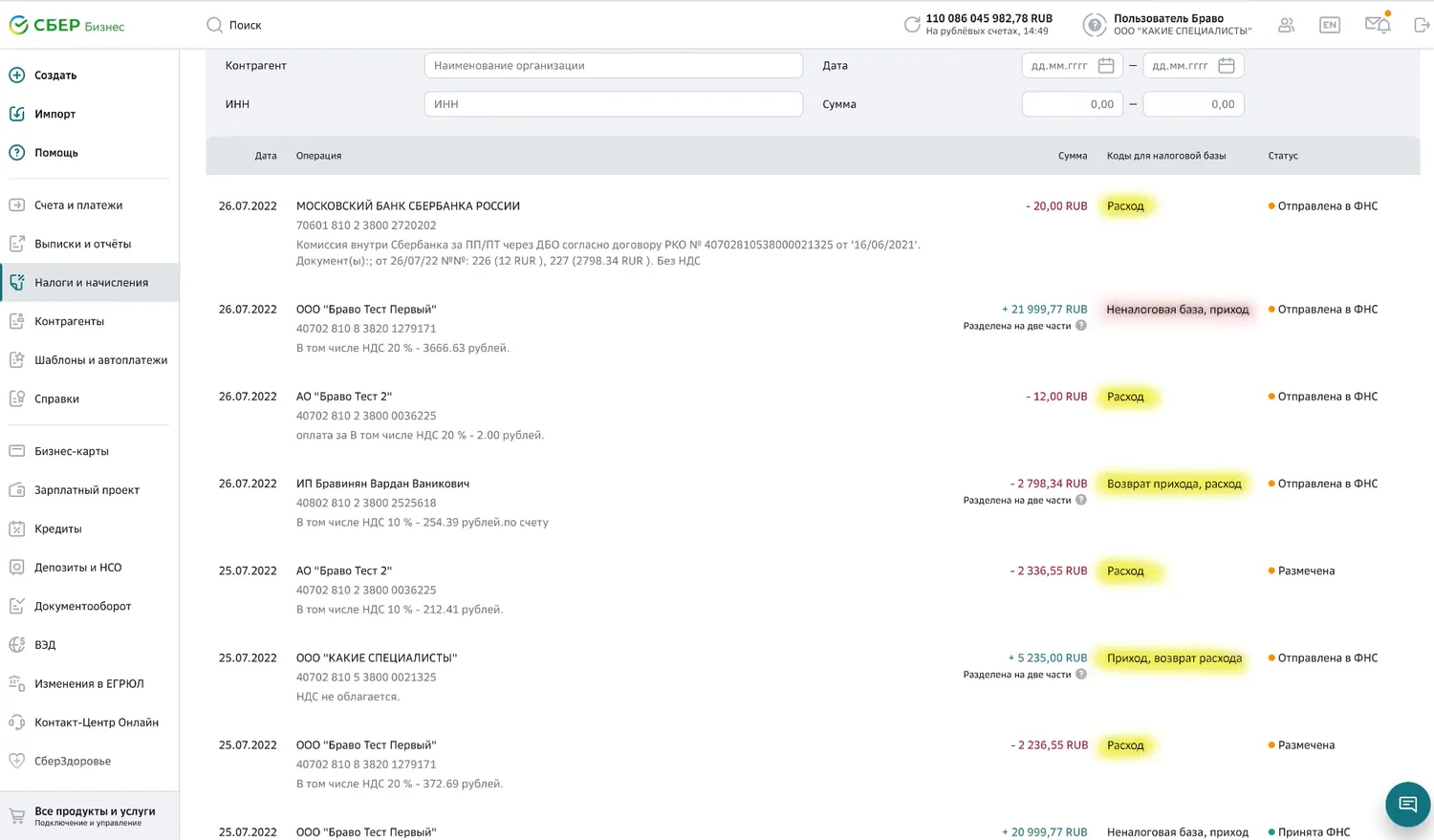

Банки обязаны передавать в налоговый орган информацию обо всех доходах и расходах плательщиков АУСН, размечая их таким образом, чтобы налоговая могла понять, какие доходы и расходы должны быть учтены в расчёте налога, а какие нет.

И если разобраться, то не так уж много работы на себя взяли налоговики, они просто получают от банков какую-то цифру, умножают её на ставку налога и отправляют обратно в банк, чтобы тот помог предпринимателю осуществить необходимый платёж. Согласитесь, работёнка не пыльная. Конечно, это немного утрированное суждение, но основная мысль в том, что большую часть работы для расчёта налога должен делать банк, инспекция получает практически готовые цифры.

Разумеется, банк не будет нанимать толпу бухгалтеров, которые в режиме 24/7 должны будут анализировать банковские выписки и решать какие расходы можно принять к учёту, а какие нет. Это всё будет делать алгоритм.

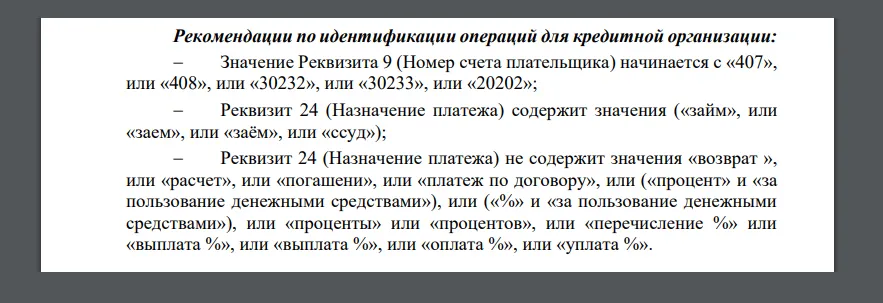

И чтобы у каждого банка этот алгоритм работал одинаково, в налоговой разработали методические указания по автоматическому разделению платежей на влияющие на налог и не влияющие. Например, если в платеже встречается слово «займ» банк должен пометить его как не влияющий на налог.

Интересное наблюдение. Поступления денег по эквайрингу согласно методическим указаниям должно помечаться как не влияющие на налог, т. к. предполагается, что эти доходы уже отражены в онлайн-кассе и налоговая получит по ним данный от ОФД. Но если предприниматель освобождён от применения кассы, то он должен сам «перетыкать» все свои платежи по эквайрингу и поставить в них отметку о том, что они влияют на налог.

Можно ли доверять этому алгоритму? Конечно, нет! В первую очередь из-за того, что мы с вами, в отличие от роботов — существа крайне ненадёжные.

Никто не застрахован даже от самых неочевидных опечаток в назначении платежа, да и в целом мы за свою практику встречали крайне нелогичные описания платежей, из которых сложно что-то понять даже опытному бухгалтеру, не говоря уже о машине, которая заточена исключительно на конкретные словоформы.

И что делать? Для того, чтобы избегать ошибок автоматической разметки платежей, каждый банк даёт возможность изменить автоматическую разметку.

Если вдруг какой-то платёж, который, по вашему мнению, не должен попадать в расчёт налога, будет размечен как влияющий на налог, вы можете скорректировать его статус (и наоборот).

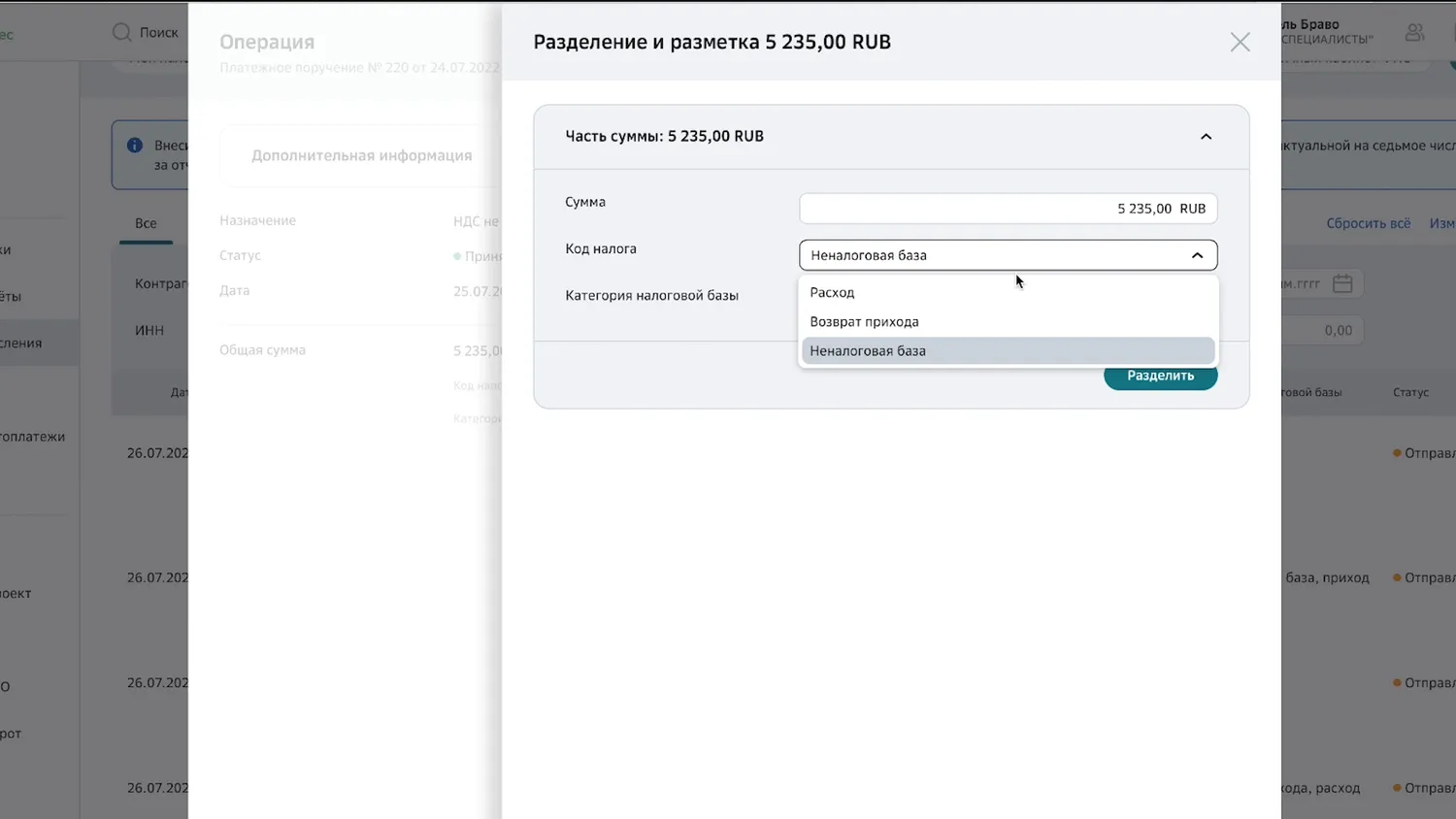

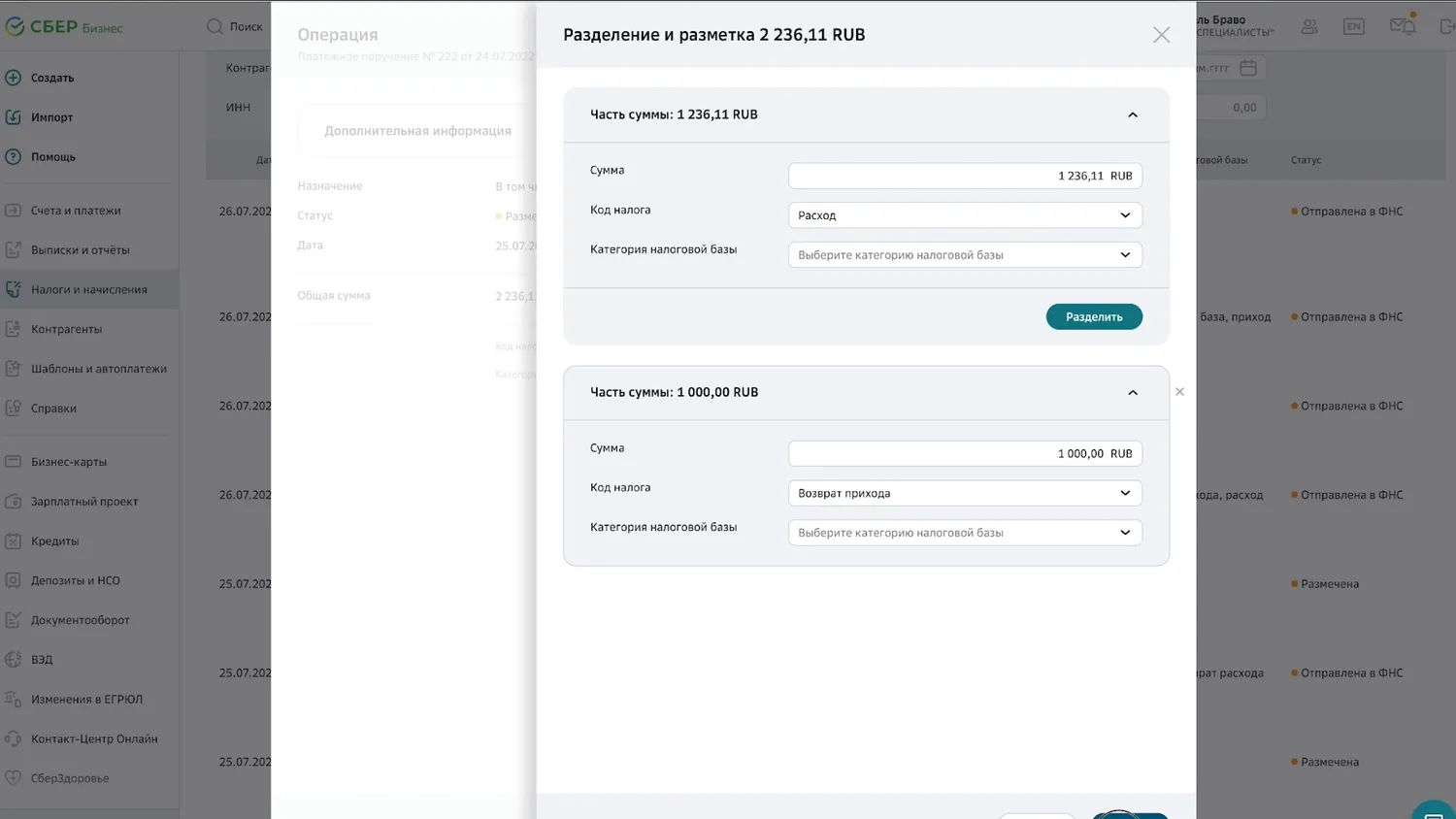

Более того, если часть платежа должна влиять на налог, а часть нет, то банки дают возможность разбить его на части и каждую разметить отдельно. Это может потребоваться, например, при выплате по договору займа, если в одном платеже содержится как тело долга, так и проценты.

Важное замечание. Банк передаёт в налоговую все данные об операциях по счёту на следующий день после совершения этих операций. Соответственно, налоговая каждый день в режиме близком к режиму «онлайн» получает информацию обо всех доходах и расходах плательщиков АУСН с разметкой, которую проставил банк. И если вы что-то исправите в этой разметке, то налоговая увидит, что какой-то платёж изначально банком был размечен одним образом, а потом пользователь его переразметил. Мы не знаем будут ли инспекторы как-то более внимательно изучать такие операции, но возможность такая у них есть.

А если переразметить платёж в тот же день, как он произошёл, какие данные отправятся на следующий день в налоговую — то, что автоматом разметил банк или скорректированные предпринимателем? Мы не знаем.

Мы задали этот вопрос представителю Сбербанка, который занимался разработкой сервиса для АУСН в Сбере, он никаких комментариев не дал. Есть подозрение, что в любом случае изначально отправляется то, что автоматом разметил банк, а потом, в конце месяца, в налоговую массово уходят все исправления.

Немного про даты

Все исправления в разметку необходимо внести до 7 числа следующего месяца. Если опоздать, то банк автоматически считает, что вы полностью согласны с текущим состоянием разметки, и до 10 числа передаёт окончательные данные в налоговую, которая до 15 числа считает налог к уплате и передаёт данные в Личный кабинет налогоплательщика и в банк, который налогоплательщик выбрал основным.

До 25 числа этот налог нужно заплатить.

Стоит отметить, что в банк передаётся только сумма налога и реквизиты для уплаты, а в личный кабинет отправляется ещё и дополнительная информация, разъясняющая как налог был посчитан.

И последнее, что нужно сказать в этом разделе — закон позволяет вносить корректировки в разметку задним числом. Если в каком-то месяце вы допустили ошибку размечая свои операции, то в течение трёх лет можете её исправить, налоговая примет данные и пересчитает налог.

Позанудствуем?

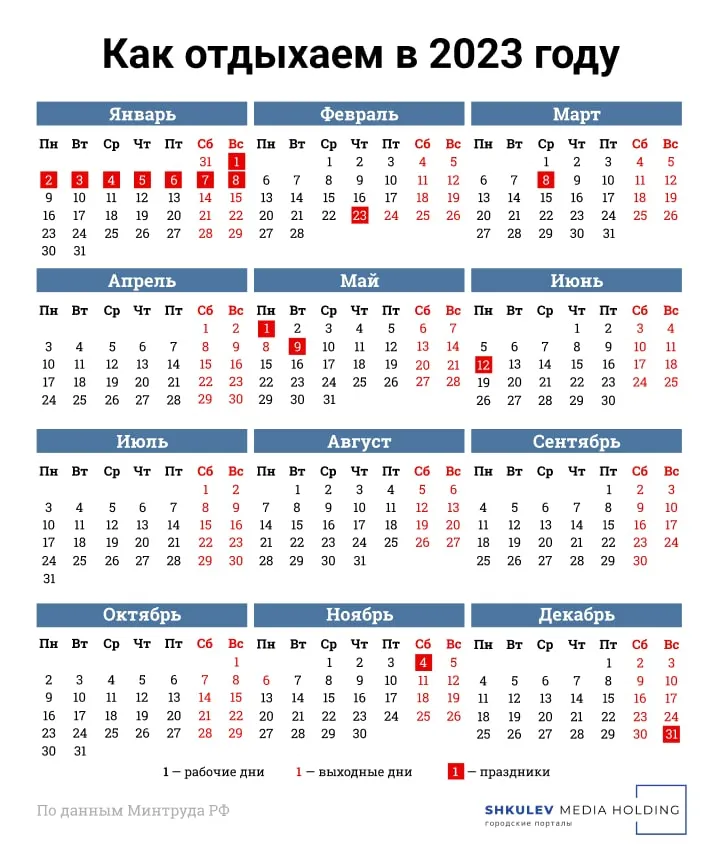

Почему были выбраны именно 7 и 10 число для подтверждения разметки и передачи данных в ФНС? Есть ощущение, что это сделано для того, чтобы из-за переносов сроков за счёт выходных эти два события не приходились на один день.

Если такое произойдёт, то получится, что до конца дня налогоплательщик ещё будет иметь право вносить исправления в разметку своих операций и до конца этого же дня банк должен будет отправить окончательные данные в налоговую.

А давайте теперь заглянем в производственный календарь на следующий год.

В мае мы отдыхаем с шестого по девятое число. Соответственно, с учётом переноса сроков за счёт праздников у нас как раз и произойдёт эта ситуация, когда 10 числа банк должен уже передать данные в налоговую, а предприниматели ещё имеют право вносить какие-то изменения.

И получается, что банк встанет перед интересным выбором. Он может отправить данные в налоговую по сроку и рисковать получить конфликт с предпринимателем, который не успел переразметить свои операции. Либо банк может отправить данные на следующий день, тем самым нарушив закон и получив штраф, т. к. за нарушение сроков передачи данных штрафуют не предпринимателей, а банк.

Скорее всего, банки не захотят ставить себя в такие неудобные ситуации и будут прописывать в договорах на обслуживание запрет на перенос сроков для подтверждения разметки. Седьмое число и точка. А это значит, что в январе, пока все доедают салаты и готовятся к Рождеству, предпринимателям надо будет сидеть за компьютерами и перепроверять свои операции за декабрь. Ну что сказать, автоматизация и точка.

Как выплачивать зарплату на АУСН?

На АвтоУСН выплачивать зарплату можно только через банк, рассчитываться с сотрудниками наличкой нельзя.

Давайте разберемся, как технически реализованы выплаты физлицам.

Первое, что нужно отметить — банки выполняют только роль так называемых агентов по расчёту НДФЛ. Изначально планировали переложить на них и обязанность по удержанию налога с доходов физлиц, сделав их тем самым налоговыми агентами, но от этой идеи отказались. Банк только считает налог и говорит вам сколько нужно заплатить в бюджет.

Т. к. работодатель остался налоговым агентом по НДФЛ, то можно сказать, что банк — агент агента. Забавно 🙂

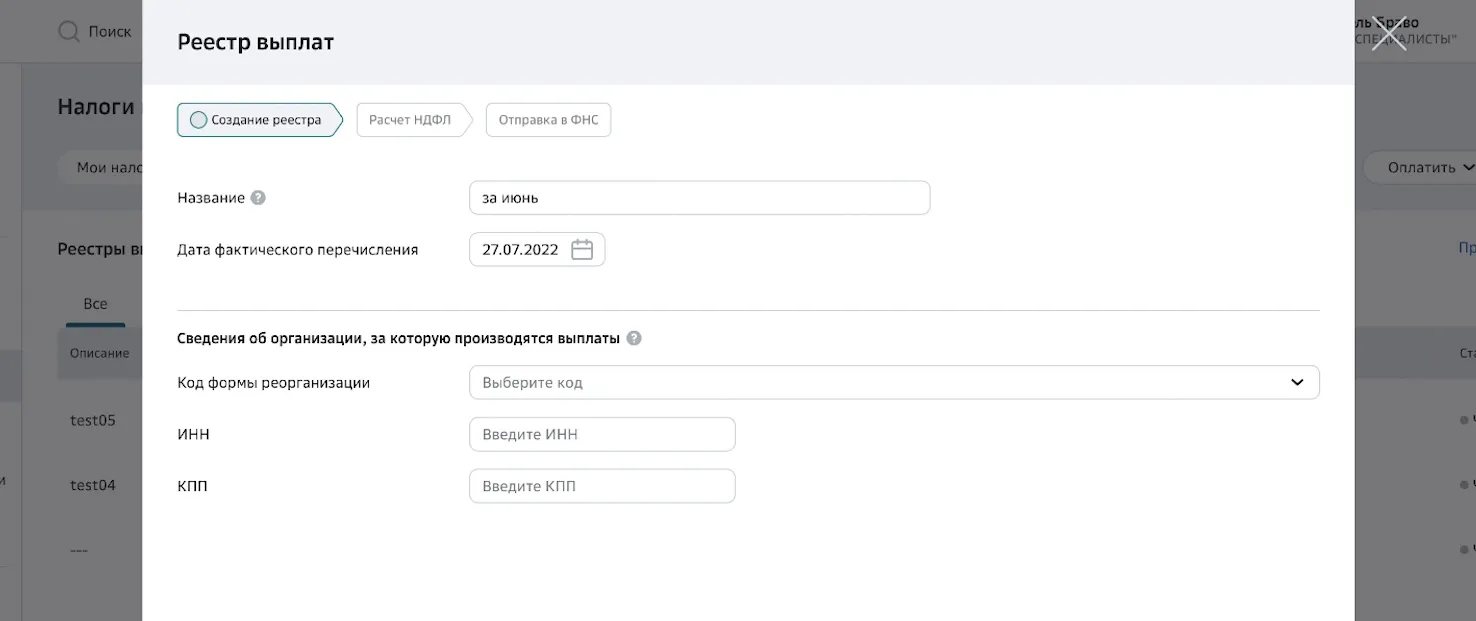

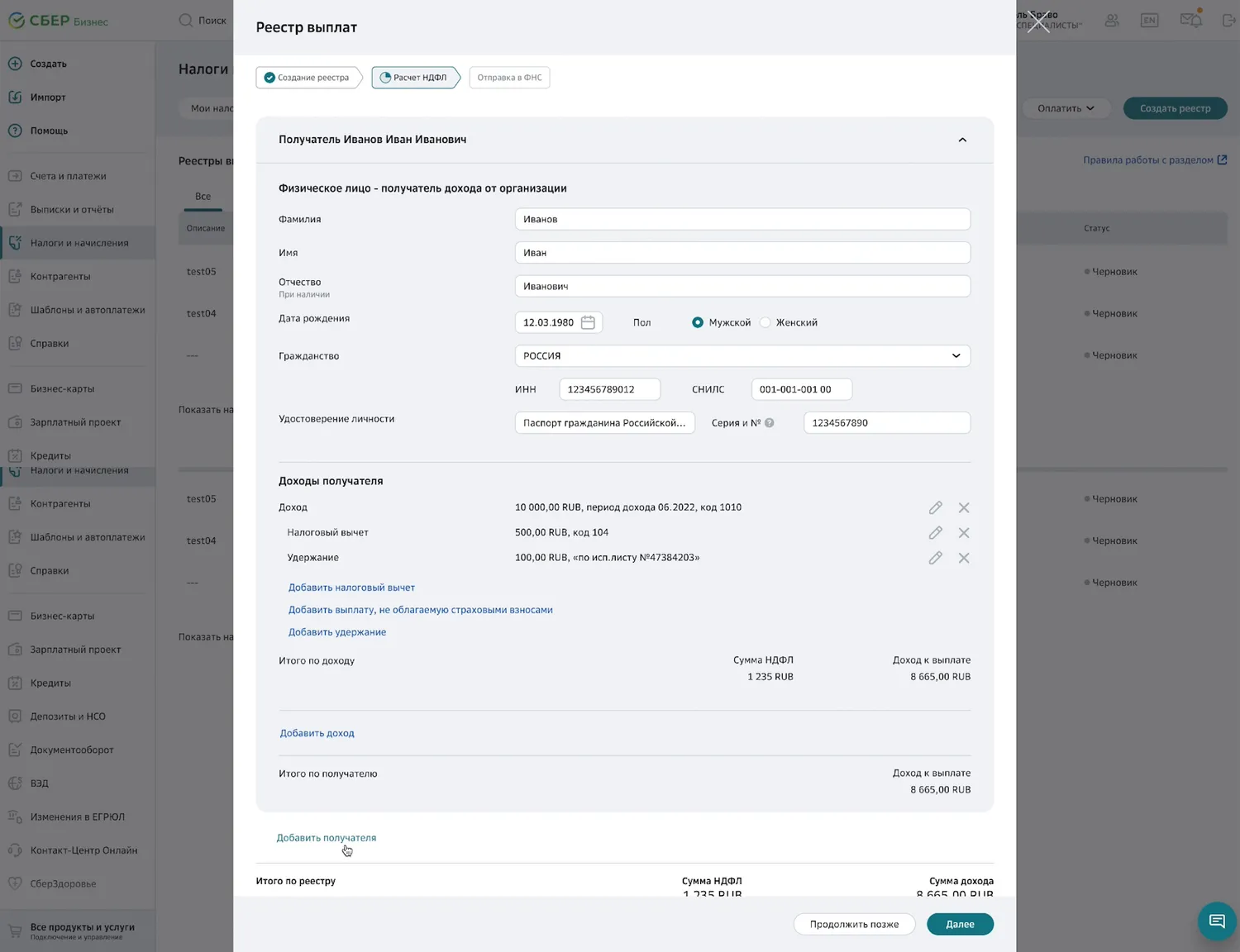

Весь кадровый учёт остаётся на стороне предпринимателя. Вам надо будет самостоятельно рассчитывать зарплату, разбираться в вычетах, на которые имеет право сотрудник и сообщать эту информацию банку с помощью специального реестра.

На каждую выплату в адрес физлиц в интерфейсе банка должен быть заполнен реестр, в котором указываются данные сотрудника, сумма дохода, код вида дохода, налоговые вычеты, на которые имеет право человек, и удержания, если, например, вы удержали с зарплаты алименты.

Получив всю эту информацию, банки отправляют ее в налоговую и считают сумму НДФЛ, которую вам необходимо заплатить.

Лимит по зарплате на АУСН

Многие крупные ресурсы сообщали (раз, два, три, четыре) о том, что плательщики АУСН не могут выплачивать одному сотруднику зарплату более 5 миллионов в год. Вероятно, этот вывод сделан на основании нескольких пунктов закона:

Статья 17 ФЗ № 17 от 25.02.2022

4. Уполномоченные кредитные организации при получении от организации или индивидуального предпринимателя, применяющих специальный налоговый режим, информации, указанной в пункте 1 части 6 настоящей статьи, обязаны по поручению налогового агента от его имени исчислить налог на доходы физических лиц в соответствии с подпунктом 1 пункта 1 статьи 225 Налогового кодекса Российской Федерации, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 Налогового кодекса Российской Федерации. При этом сумма налога признается исчисленной налоговым агентом.

Статья 17 ФЗ № 17 от 25.02.2022

5. При исчислении суммы налога на доходы физических лиц в порядке, предусмотренном пунктом 1 статьи 225 Налогового кодекса Российской Федерации, уполномоченной кредитной организацией сумма налога исчисляется независимо от суммы налоговых баз, указанных в пункте 2.1 статьи 210 Налогового кодекса Российской Федерации, как соответствующая налоговой ставке, установленной абзацем вторым пункта 1 статьи 224 Налогового кодекса Российской Федерации, процентная доля указанной суммы налоговых баз.

Статья 17, ФЗ № 17 от 25.02.2022

5. При исчислении суммы налога на доходы физических лиц в порядке, предусмотренном пунктом 1 статьи 225 Налогового кодекса Российской Федерации, уполномоченной кредитной организацией сумма налога исчисляется независимо от суммы налоговых баз, указанных в пункте 2.1 статьи 210 Налогового кодекса Российской Федерации, как соответствующая налоговой ставке, установленной абзацем вторым пункта 1 статьи 224 Налогового кодекса Российской Федерации, процентная доля указанной суммы налоговых баз.

В четвертом пункте говорится о том, что банк, получив информацию о доходах физлица, обязан исчислить налог (НДФЛ) по правилам, описанным в подпункте 1 пункта 1 статьи 225 НК. В этом подпункте говорится, что доходы физлиц до 5 миллионов в год облагаются налогом по ставке 13%.

НК РФ, статья 225, пункт 1

1. Сумма налога при применении налоговой ставки, установленной пунктом 1 статьи 224 настоящего Кодекса, исчисляется в следующем порядке: 1) если сумма налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса, составляет менее 5 миллионов рублей или равна 5 миллионам рублей, — как соответствующая налоговой ставке, установленной абзацем вторым пункта 1 статьи 224 настоящего Кодекса, процентная доля указанной суммы налоговых баз; 2) если сумма налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса, составляет более 5 миллионов рублей, — как сумма 650 тысяч рублей и величины, равной соответствующей адвалорной налоговой ставке, установленной абзацем третьим пункта 1 статьи 224 настоящего Кодекса, процентной доле уменьшенной на 5 миллионов рублей суммы налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса;

Обратите внимание, в соответствии с Налоговым кодексом ставка НДФЛ зависит от суммы налоговых баз, указанных в пункте 2.1 статьи 210. А теперь давайте перечитаем пятый пункт закона. В нём есть такие слова — «сумма налога исчисляется независимо от суммы налоговых баз, указанных в пункте 2.1 статьи 210», а дальше говорится, что для расчёта используется ставка 13%.

Исходя из всего вышесказанного, можно сделать вывод, что никакого ограничения по размеру зарплаты для одного человека нет, просто банки считают НДФЛ сотрудников всегда по ставке 13%, даже если доход превысил 5 миллионов. А в конце года налоговая разошлёт уведомления физлицам, чей доход превысил 5 миллионов, но с превышения у них не удержали дополнительный налог.

Тут нет ничего нового, уже сейчас люди получают такие уведомления. Если человек работает в двух местах и суммарно его доход за год превысил 5 миллионов, но ни у одного из работодателей он через этот лимит не перешагнул, то налог к доплате налоговая считает сама и отправляет такому человеку уведомление о необходимости доплатить НДФЛ.

Разумеется, это наше частное мнение, необходимо дождаться разъяснений от налоговиков, но такая трактовка кажется логичней, чем вывод о том, что просто больше 5 миллионов платить одному человеку нельзя.

Никакой отчётности на АУСН! Ведь так? Так?..

Продвигая новый спецрежим, чиновники активно говорили о том, что основная их задача — освободить бизнес от отчётности и дать предпринимателям спокойно работать. Часть отчётов, действительно, благодаря взаимодействию с банками и расширению возможностей Личного кабинета удалось отменить, но далеко не все. Давайте разбираться.

Декларация по АУСН

Такого отчёта нет. Более того, в нём нет необходимости, вся необходимая информация для налогового контроля поступает в ФНС ежемесячно из банков, онлайн-касс и Личного кабинета.

Расчёт по страховым взносам

Этот отчёт тоже сдавать не нужно. На АвтоУСН не нужно платить страховые взносы с зарплаты сотрудников, поэтому и необходимости в этом отчёте нет.

4-ФСС

Мы помним, что на травматизм платится фиксированная годовая сумма, которая не зависит от выплат физлицам, поэтому необходимости в соответствующем расчёте тоже нет. 4-ФСС не сдаётся.

Подтверждение ОКВЭД в ФСС

Взнос на травматизм не зависит от вида деятельности, поэтому и в этом отчёте необходимости у плательщиков АУСН нет.

6-НДФЛ

Вся необходимая информация о доходах физлиц поступает в налоговую от банков. Предпринимателю дублировать эту информацию в виде декларации смысла нет. 6-НДФЛ тоже не сдаётся.

На этом список полностью отменённых деклараций заканчивается. Переходим к тому, что сдавать придётся.

Бухгалтерская отчётность

Вести бухгалтерский учёт и сдавать баланс должны все организации, от этого никуда не деться. Индивидуальные предприниматели как были освобождены от этого, так и остались, тут ничего не поменялось.

Отчеты в ПФР

СЗВ-ТД. Тут без изменений, всё так же надо сдавать этот отчёт на все кадровые перестановки.

СЗВ-М. Этот отчёт нужно сдавать только по людям, которые работают не по трудовому договору (например, по договорам ГПХ). Соответственно, если у вас только сотрудники, работающие в рамках трудовых договоров, то про СЗВ-М можно забыть.

СЗВ-СТАЖ. Этот отчёт сдаётся по аналогии с СЗВ-М по всем, кто работает не по трудовым договорам, а так же еще по ряду лиц:

- лиц, которые в отчетном периоде находились в отпуске по уходу за ребенком в возрасте от 1,5 до 3 лет;

- лиц, которые находились в отпуске без сохранения зарплаты;

- лиц, формирующих свои пенсионные права в соответствии с Законом от 15.05.1991 № 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

- лиц, работающих в районах Крайнего Севера и приравненных к ним местностях;

- лиц, работающих в сельском хозяйстве, при исчислении стажа работы которых применяется список работ/производств/профессий/должностей/специальностей, в соответствии с которыми устанавливается повышение размера фиксированной выплаты к страховой пенсии по старости и к страховой пенсии по инвалидности в соответствии с ч. 14 ст. 17 закона от 28.12.2013 № 400-ФЗ;

- лиц, которые в отчетном периоде работали в течение полного навигационного периода на водном транспорте или в течение полного сезона в организациях сезонных отраслей промышленности.

Дополнительные отчёты

В некоторых случаях у организации или ИП имеется обязанность сдавать какие-то отчёты, которые не привязаны к их системе налогообложения или наличию сотрудников.

Например, декларация по НДС если вы импортировали в РФ какой-то товар или выступаете как агент по НДС. Такие декларации нужно сдавать на прежних условиях.

Про отчётность разговор окончен. Осталось только сказать, что индивидуальным предпринимателям на АУСН не нужно будет регистрироваться в ФСС при заключении первого трудового договора, это будет происходить автоматически.

Нет пенсионных отчислений? А как же стаж?..

Это закономерный вопрос. Если с зарплаты человека работодатель не платит взносы на пенсионное страхование, то может ли такой сотрудник вообще рассчитывать на пенсию? Да, может. В законодательстве уже довольно давно предусмотрен механизм, компенсирующий потери пенсионного бюджета из-за всевозможных льгот, которыми пользуется бизнес.

Поэтому если работодатель платит взносы в пониженном размере или не платит вовсе, то расчёт будущей пенсии сотрудников идёт в том же объёме, как если бы он работал на работодателя, который обязан платить взносы в полном объёме.

А как дела у индивидуальных предпринимателей? Тут ситуация интересней. Стаж у ИП будет идти только если предприниматель получает доход. Причём он будет считаться по хитрой формуле. Не будем говорить о точных цифрах, т. к. есть риск, что мы запутаемся в процентах и введём Вас, уважаемый читатель, в заблуждение.

Обсудим только принцип. А он довольно прост. Часть налога по АУСН поступает в бюджет Пенсионного фонда. И часть от этой части засчитывается как взнос предпринимателя за себя. И вот если эта часть по итогам года больше или равна сумме фиксированного платежа в ПФР у ИП на других режимах налогообложения за аналогичный период, то предпринимателю засчитывается стаж полностью, а если эта сумма оказывается меньше, то стаж засчитывается частично (по пропорции).

Жизнь на АУСН в цифрах и датах

Давайте вспомним основные моменты статьи и соберём их в одной главе.

- Организации и ИП, изъявившие желание перейти на АУСН будут платить либо 8 процентов от дохода без учёта расходов, либо 20 процентов от разницы между доходом и расходом. Для второго варианта предусмотрен минимальный налог в размере 3 процента от всего дохода (без учёта расходов), меньше этой суммы заплатить нельзя даже если вы оказались в убытке.

- Никаких страховых взносов (ни фиксированных для ИП, ни взносов за сотрудников) платить не нужно. Исключение — взнос в ФСС на травматизм. Это будет фиксированный годовой платёж. На данный момент он составляет 2 040 рублей в год, но его будут индексировать. Платить его нужно ежемесячно равными частями.

- Кроме того с зарплаты сотрудников необходимо удерживать и переводить в бюджет НДФЛ. Сумму НДФЛ считает банк на основании данных, которые вы ему сообщите.

- Банк считает НДФЛ исключительно по ставке 13%. Если доход сотрудника за год превысит 5 миллионов, то он получит от налоговой уведомление с просьбой доплатить НДФЛ по повышенной ставке самостоятельно. Это спорное утверждение, в интернете существуют и другие мнения, поэтому лучше дождаться разъяснений от налоговиков, но нам кажется это логичным.

- Каждый месяц до 5 числа плательщики АУСН должны через личный кабинет на сайте ФНС сообщить о своих доходах за прошлый месяц, которые не прошли по банку или онлайн-кассе. Разумеется, если такие были.

- До 7 числа необходимо проверить разметку операций, которую автоматически проставил банк и при необходимости внести в неё корректировки.

- До 10 числа банк отправляет информацию о разметке операций в налоговую.

- До 15 числа налоговая направляет в Личный кабинет и банк, который налогоплательщик выбрал основным, информацию о сумме налога за прошедший месяц.

- До 25 числа этот налог нужно заплатить.

Кому переходить на АУСН?

Ответ достаточно очевиден. На АУСН стоит переходить всем, кому это будет выгодно. Просчитайте свои налоги на АУСН, просчитайте на других спецрежимах, сравните. Если цифры на АУСН будут выгодней, то переходите, если нет — выбирайте более выгодный режим налогообложения.

И никакие другие аргументы в пользу перехода рассматривать не стоит.

Из всех чайников нас убеждали, что АУСН упрощает жизнь предпринимателям, отменяет отчётность и вообще, перейдя на этот волшебный налог, можно будет забыть в принципе об учёте.

Это не так. Отчётности не будет только у индивидуальных предпринимателей без сотрудников, у всех остальных налогоплательщиков останется обязанность сдавать бухгалтерский баланс (у организаций), останется обязанность вести кадровый учёт, считать зарплату, сдавать в некоторых случаях отчёты в ПФР.

Не говоря уже о том, что каждый месяц нужно будет проверять корректность разметки ваших операций в банке.

Понимая, что этот спецрежим позволит многим предпринимателям сэкономить на зарплатных налогах, у чиновников стояла задача заманить на АУСН тех, кто на этой системе заплатит больше налогов, чем на существующих. Чтобы за счёт этого хоть как-то компенсировать потери бюджета из-за тех, кто реально сэкономит с помощью АУСН.

Как раз для этого и твердили о том, что перейдя на АУСН, вы сэкономите кучу денег на бухгалтерии, банки и налоговая будут делать все сами, а вы просто заплатите чуть больше налогов.

Как вы понимаете, это не совсем так, на АУСН все еще остается достаточно обязанностей по учету.

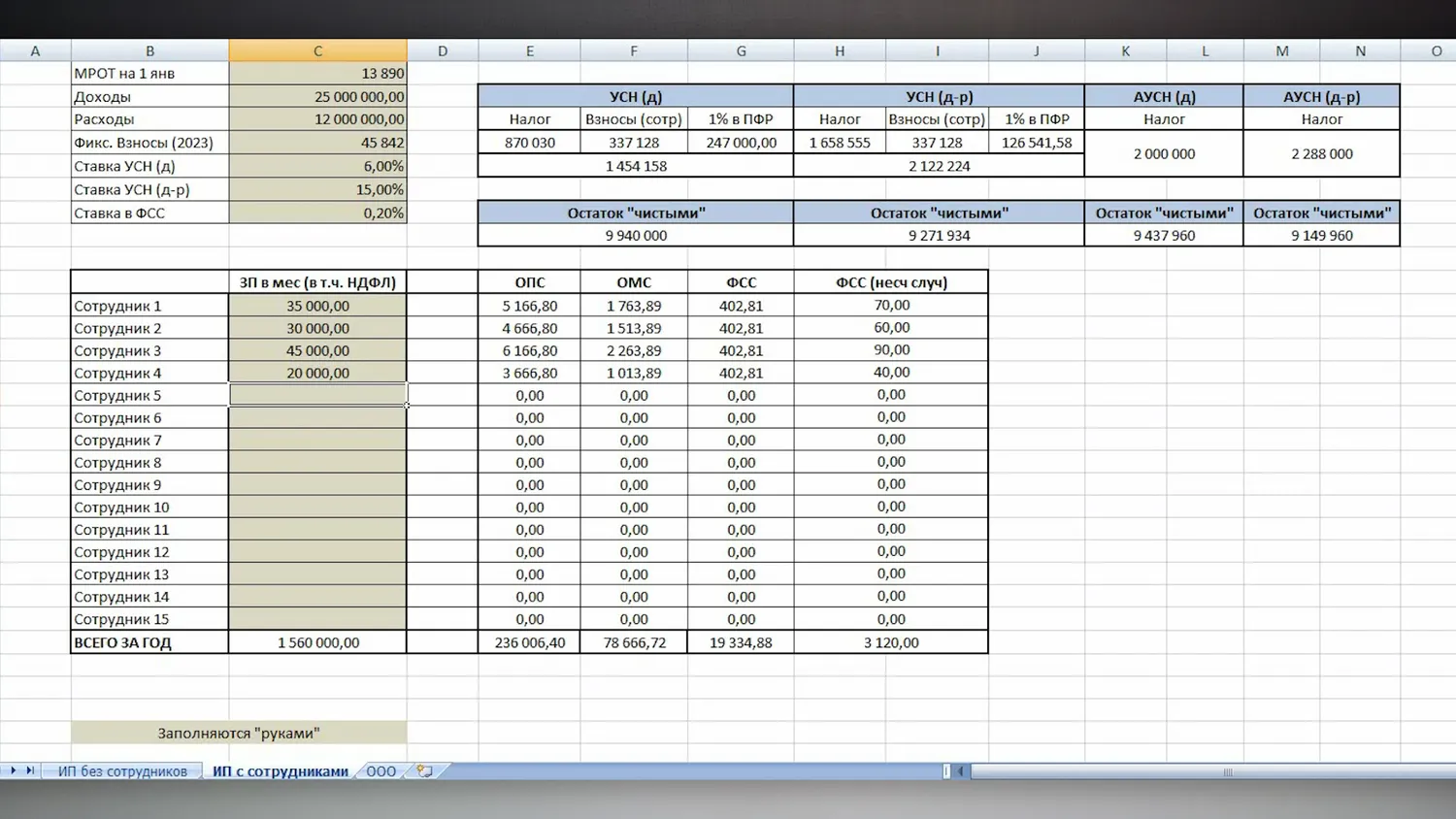

Поэтому повторимся, считайте свои налоги, сравнивайте и выбирайте самый выгодный вариант. Никакие другие аргументы не рассматривайте. Мы подготовили простенькую считалку в виде таблицы Excel, можете для предварительных расчётов использовать её.

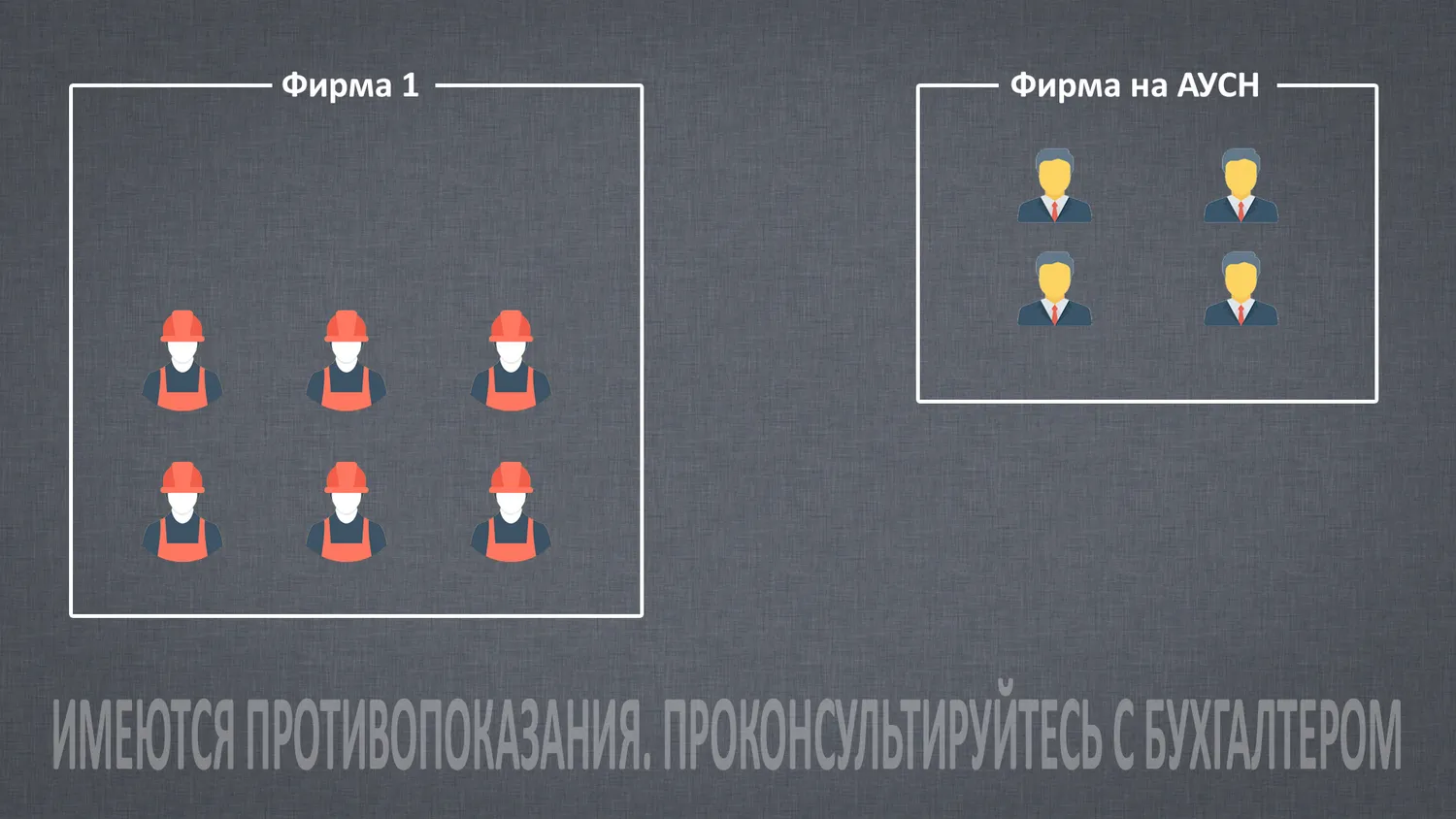

По поводу схем оптимизации. Наверняка, в ближайшее время появится (если уже не появилось) множество идей как с помощью введения в свою бизнес-структуру фирмы на АУСН сэкономить огромные суммы налогов.

Самое банальное решение — перевести в такую фирму топ-менеджеров с самыми большими зарплатами и работать с этой фирмой как с некоей управляющей компанией.

Хотим предостеречь — нет такой схемы оптимизации, которая работала бы сама по себе, в вакууме. Любую идею нужно адаптировать под реалии конкретно вашего бизнеса. Поэтому если где-то в интернете или на очередном семинаре вам расскажут о стопроцентном способе экономии, сходите на несколько персональных консультаций, желательно к разным специалистам, убедитесь, что этот стопроцентный способ для вас не опасен. И только после этого начинайте что-то предпринимать.

Заключение

Как говорил один поэт: «Ты написал много букв, ещё одна будет лишней». У нас получился и так достаточно большой текст, если мы сейчас начнём подводить итоги, то это растянется ещё на несколько листов. Давайте просто в паре строчек охарактеризуем новый налоговый режим.

Это, безусловно, очень интересная инициатива. Многим предпринимателям с сотрудниками АУСН поможет сэкономить на налогах. Про упрощение учёта тут говорить не приходится, из-за очень жестких временных рамок предпринимателям нужно будет все время помнить о том, что они должны проверять свои банковские выписки.

Многие отчёты отменили, но не все. Никаких отчётов нет только у ИП без сотрудников, которым в большинстве случаев применение АУСН не может быть выгодно в принципе (исключение — ИП на АУСН (д) с годовым доходом до 600 тысяч).

В общем, основной посыл — изучайте, считайте и сравнивайте. Спасибо всем, кто был с нами в этом увлекательном путешествии. Успехов вам!